Methoden zum Vergleich der Renditen verschiedener Anleihen

Investoren, die T-Bills kaufen, erhalten keine Zinszahlungen. Stattdessen erzielen sie eine Rendite basierend auf der Differenz zwischen dem Kaufpreis und dem Nennwert der Bill bei Fälligkeit. Die Ermittlung dieser Rate kann jedoch kompliziert sein, da sie auf einem hypothetischen Jahr von 360 Tagen basiert.

Bei Einlagenzertifikaten (CDs) wiederum spiegelt der jährliche Prozentsatz (APR) möglicherweise nicht die tatsächliche Rendite wider. Besser ist die jährliche prozentuale Rendite (APY), die die Verzinsung berücksichtigt und eine genauere Darstellung der Kapitalrendite liefert.

Grundlagen

Der Vergleich von Anleihenrenditen ist aufgrund unterschiedlicher Kupon-Zahlungsfrequenzen und verschiedener Renditekonventionen bei festverzinslichen Wertpapieren eine Herausforderung. Für genaue Vergleiche zwischen verschiedenen Anleihen ist die Umrechnung der Renditen auf eine einheitliche Basis unerlässlich.

Einzeln betrachtet sind diese Umrechnungen ein klarer Prozess. Die Komplexität steigt jedoch, wenn sowohl Umrechnungen des Zinseszinssystems als auch der Zählweise der Tage erforderlich sind, wodurch eine präzise Lösung schwieriger zu erreichen ist.

Analyse von Anleihenrenditen: Eine andere Perspektive

Bei US-Staatsanleihen (T-Bills) und Unternehmenswechseln folgt das Marktquotieren und -handeln einem Diskontmodell. In diesem Fall erhalten Investoren keine Kuponzahlungen. Der Gewinn ergibt sich aus der Differenz zwischen dem aktuellen Kaufpreis und dem Nennwert bei Fälligkeit, was einer impliziten Zinszahlung entspricht.

Als Prozentsatz des Nennwerts wird der Diskontbetrag dann auf ein Jahr mit 360 Tagen hochgerechnet. Raten, die auf Diskontbasis zitiert werden, bergen jedoch inhärente Probleme. Erstens unterschätzen solche Sätze die tatsächliche Rendite über die Laufzeit, da der Prozentsatz auf dem Nennwert basiert.

Ein vernünftigerer Ansatz ist, die Rendite als die auf den aktuellen Preis bezogenen erhaltenen Zinsen zu betrachten, nicht als Prozentsatz des Nennwerts. Da T-Bills zu einem Wert unter dem Nennwert erworben werden, ist der Nenner unverhältnismäßig hoch, was zu einer zu niedrig angegebenen Diskontrate führt. Das zweite Problem ist, dass die Rate an ein hypothetisches Jahr mit nur 360 Tagen gebunden ist, was weitere Komplikationen verursacht.

Renditen von Bank-CDs

Historisch wurden Bank-Zertifikate (CDs) traditionell auf Basis eines 360-Tage-Jahres angegeben, wobei einige diese Praxis beibehalten. Aufgrund des leicht höheren Satzes, der sich aus einem 365-Tage-Jahr ergibt, werden die meisten Retail-CDs heute jedoch auf dieser Basis dargestellt.

Diese Renditen werden als annualisierte prozentuale Rendite (APY) angegeben und unterscheiden sich vom jährlichen Prozentsatz (APR), wie er häufig bei Hypotheken verwendet wird. Im Unterschied zur APR, die den Zinssatz einfach mit der Anzahl der Perioden multipliziert, ohne die Verzinsung zu berücksichtigen, enthält die APY die Effekte des Zinseszinses. Zum Beispiel kann eine sechsmonatige CD mit 3 % Zinsen eine APR von 6 % haben, aber ihre APY beträgt 6,09 %, wenn der Zinseszinseffekt berücksichtigt wird:

Im Gegensatz dazu folgen Renditen von Treasury Notes und Bonds, Unternehmensanleihen und Kommunalanleihen einer halbjährlichen Anleihenbasis (SABB), was mit ihren halbjährlichen Kuponzahlungen übereinstimmt. Die Verzinsung erfolgt in diesem Fall zweimal jährlich und basiert auf einem 365-Tage-Jahr.

Umrechnungen von Anleihenrenditen

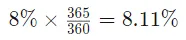

In der Welt der festverzinslichen Anlagen ist ein einheitlicher Ansatz für Renditeberechnungen erforderlich. Eine erste Umrechnung betrifft den Wechsel von einer 360-Tage-Basis zu einer 365-Tage-Basis, der durch Multiplikation des 360-Tage-Satzes mit dem Faktor 365/360 erreicht wird. Beispielsweise entspricht eine 8%ige Rendite auf 360 Tage einer 8,11%igen Rendite auf 365 Tage.

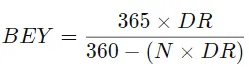

Die Betrachtung von Diskontraten, wie sie häufig bei T-Bills angewendet werden, erfordert einen Wechsel zur bond-equivalent yield (BEY). Für kurzlaufende Bills mit Fälligkeit in 182 Tagen oder weniger lautet die Umrechnungsformel:

wobei:

- BEY = die bond-equivalent yield

- DR = die Diskontrate (als Dezimalzahl)

- N = Anzahl der Tage zwischen Abwicklung und Fälligkeit

Im Gegensatz dazu erfordern langlaufende T-Bills mit einer Fälligkeit von mehr als 182 Tagen eine komplexere Formel, die die Auswirkungen der Verzinsung berücksichtigt:

Bei kurzlaufenden T-Bills stimmt die implizite Verzinsungsperiode für die BEY mit den Tagen zwischen Abwicklung und Fälligkeit überein. Bei langlaufenden T-Bills existiert jedoch keine klar definierte Verzinsungsannahme, was die Interpretation erschwert.

BEYs liegen konsequent unter den annualisierten Renditen bei halbjährlicher Verzinsung. Die Häufigkeit der Verzinsung korreliert umgekehrt mit dem Zinssatz, was zu niedrigeren BEYs bei häufigerer Verzinsung führt.

Vorsicht ist geboten, wenn BEYs, wie sie von der Federal Reserve und Finanzinstituten berichtet werden, mit Renditen längerlaufender Anleihen verglichen werden. Während BEYs T-Bills, T-Notes und T-Bonds vergleichen, die am selben Datum fällig werden, ist ein genauerer Vergleich mit längerfristigen Anleihen die Umrechnung von Diskontraten in eine halbjährliche Anleihenbasis (SABB). Die SABB, berechnet mit der APY-Formel unter halbjährlicher Verzinsung, erlaubt den direkten Vergleich mit Renditen auf SABB-Basis. Die Umrechnungsformel für eine Diskontrate (DR) einer N-Tage-T-Bill in SABB lautet:

Fazit

Festverzinsliche Anlagen stellen Herausforderungen für die Renditeberechnung dar. T-Bill-Investoren sehen sich mit der Komplexität eines hypothetischen 360-Tage-Jahres konfrontiert, während CD-Anlagen die Notwendigkeit hervorheben, die annualisierte prozentuale Rendite (APY) zu berücksichtigen. Der Vergleich verschiedener Anleihenrenditen verlangt eine Standardisierung der Basis, wobei Vorsicht beim Vergleich von bond-equivalent yields mit längerfristigen Anleihen geboten ist. Die Betonung einer halbjährlichen Anleihenbasis bleibt entscheidend für präzise Bewertungen.