Das Heath-Jarrow-Morton-Modell (HJM-Modell) ist ein mathematisches Instrument, das eine Differentialgleichung verwendet, um Forward-Zinssätze unter Berücksichtigung von Zufälligkeiten zu modellieren. Diese Zinssätze werden anschließend genutzt, um passende Preise für zinssensitive Wertpapiere wie Anleihen oder Swaps auf Basis der bestehenden Zinsstrukturkurve zu ermitteln. Das Modell wird hauptsächlich von Arbitrageuren auf der Suche nach Gelegenheiten und von Analysten zur Bewertung von Derivaten verwendet.

Grundlagen

Die Modellierung von Forward-Zinssätzen ist die Hauptfunktion des Heath-Jarrow-Morton-Modells (HJM-Modell). Dieses Modell stellt eine Verbindung zur vorherrschenden Zinsstrukturkurve her und ermöglicht die Berechnung genauer Preise für zinssensitive Wertpapiere.

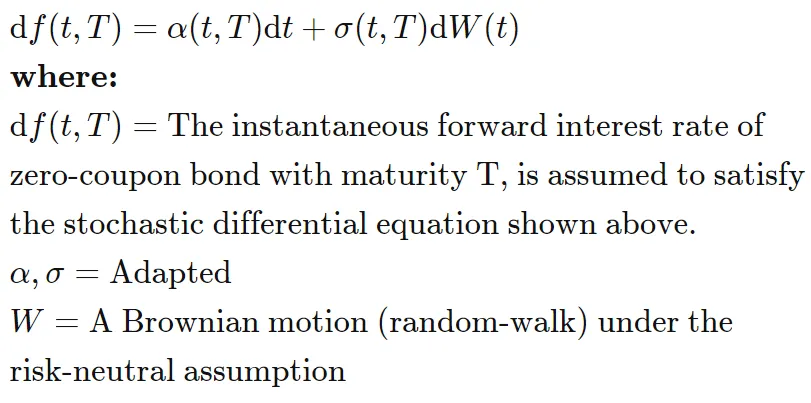

Formel des HJM-Modells

Die grundlegende Formel, die das HJM-Modell und seine Ableitungen leitet, lautet wie folgt:

Die Implikationen des HJM-Modells verstehen

Das Heath-Jarrow-Morton-Modell, das auf der Zusammenarbeit der Ökonomen David Heath, Robert Jarrow und Andrew Morton in den 1980er Jahren beruht, fungiert als hoch theoretisches Instrument in der fortgeschrittenen Finanzanalyse. Es wird hauptsächlich von Arbitrageuren zur Identifikation von Arbitragemöglichkeiten und von Analysten zur Bewertung von Derivaten genutzt. Das Modell sagt Forward-Zinssätze voraus, wobei diese Vorhersage mit der Summe von Drift- und Diffusionstermen beginnt; die HJM-Driftbedingung treibt die Drift des Forward-Zinssatzes über die Volatilität an.

Das Gründungs-Trio veröffentlichte wegweisende Arbeiten, darunter "Bond Pricing and the Term Structure of Interest Rates: A Discrete Time Approximation", "Contingent Claims Valuation with a Random Evolution of Interest Rates" und "Bond Pricing and the Term Structure of Interest Rates: A New Methodology for Contingent Claims Valuation", die die Grundlage für das Modell legten.

Ausgehend vom HJM-Rahmen zielen verschiedene abgeleitete Modelle darauf ab, die gesamte Forward-Zinsstrukturkurve und nicht nur einzelne Punkte vorherzusagen. Eine zentrale Herausforderung liegt jedoch in den unendlichen Dimensionen, die HJM-Modelle inhärent sind und erhebliche rechnerische Komplexitäten verursachen. Es werden fortlaufend Anstrengungen unternommen, das HJM-Modell mittels alternativer Modelle auf einen endlichen Zustand zu reduzieren.

HJM-Modell in der Optionsbewertung

In der Optionsbewertung wird das HJM-Modell zur Bestimmung des fairen Werts von Derivateverträgen eingesetzt. Handelsinstitutionen nutzen Optionspreis-Modelle strategisch, um den fairen Wert von Optionen zu beurteilen und Unter- oder Überbewertungen zu identifizieren.

Optionspreis-Modelle, die auf mathematischen Rahmen basieren, verwenden bekannte Eingaben und prognostizierte Werte wie implizite Volatilität, um den theoretischen Wert von Optionen zu bestimmen. Händler nutzen diese Modelle, um Preise zu bestimmten Zeitpunkten einzuschätzen und passen Berechnungen an, wenn sich Risiken ändern.

Im Kontext eines HJM-Modells umfasst die Berechnung des Werts eines Zinsswaps das Aufstellen einer Diskontkurve, die aus aktuellen Optionspreisen abgeleitet wird. Diese Kurve liefert wiederum Forward-Zinssätze. Die Einbeziehung der Volatilitätsannahme bei der Vorwärtszinsbildung ermöglicht die Bestimmung der Drift, sofern die Volatilität bekannt ist.

Fazit

Das Heath-Jarrow-Morton-Modell (HJM) ist ein leistungsfähiges mathematisches Instrument zur Modellierung von Forward-Zinssätzen unter Berücksichtigung von Zufälligkeiten. Von Arbitrageuren und Analysten genutzt, berechnet es präzise Preise für zinssensitive Wertpapiere, indem es sich mit der Zinsstrukturkurve verknüpft. Das von den Ökonomen David Heath, Robert Jarrow und Andrew Morton entwickelte Modell hat verschiedene Derivatemodelle beeinflusst. Trotz rechnerischer Herausforderungen gibt es laufende Bestrebungen, das HJM-Modell durch alternative Modelle in endliche Zustände zu überführen.