Was ist die Spot-Rate-Treasury-Kurve?

Die Spot-Rate-Treasury-Kurve ist eine Zinsstrukturkurve, die mithilfe von Treasury-Spotraten anstelle von Renditen erstellt wird. Die Kurve entsteht, indem die tatsächlichen Spotraten für Nullkupon-Anleihen des Treasury verbunden werden. Zur präzisen Bewertung einer Anleihe ist es gute Praxis, jede Kuponzahlung mit dem entsprechenden Punkt auf der Treasury-Spotraten-Kurve abzugleichen und abzuzinsen. Betrachten Sie eine Kuponanleihe als Sammlung von Nullkupon-Anleihen, wobei jeder Kupon eine kleine Nullkupon-Anleihe darstellt, die zum Zeitpunkt der Kuponzahlung fällig wird.

Grundlagen

Zur Konstruktion eines Benchmarks für die Anleihebewertung weicht die Spot-Rate-Treasury-Kurve von traditionellen Renditekurven ab, indem sie Treasury-Spotraten statt Renditen nutzt. Diese Kurve kann aus on-the-run Treasuries, off-the-run Treasuries oder einer Kombination beider abgeleitet werden. Alternativ lässt sich ein einfacher Ansatz verfolgen, indem man die Renditen von Nullkupon-Treasury-Anleihen verwendet, die die Spotrate für solche Anleihen widerspiegeln.

Spot-Rate-Treasury-Kurve: Ein tieferer Einblick

Im Bewertungsbereich weichen Anleihen von der konventionellen Preisfindung, die auf Treasury-Renditen basiert, ab und nutzen stattdessen die dynamische Darstellung der Markterwartungen durch Treasury-Spotraten. Die resultierende grafische Darstellung, bekannt als Spot-Rate-Treasury-Kurve, verdichtet diese Erwartungen. Spotraten, die unmittelbare Anleiheabwicklungen abbilden, integrieren Prognosen über Marktveränderungen. Theoretisch entspricht die Spotrate oder Rendite einer Nullkupon-Anleihe mit derselben Laufzeit.

Diese Kurve entfaltet die Rendite bis zur Fälligkeit (YTM) einer Nullkupon-Anleihe, die entscheidend ist für die Abzinsung des Fälligkeitszahlungsstroms. Mittels eines iterativen oder Bootstrap-Verfahrens wird die YTM zum zentralen Faktor bei der Abzinsung jeder Kuponzahlung mit der entsprechenden Spotrate für deren Laufzeit.

Abweichend von einem Einheitsansatz erfordern Anleihen mit mehreren Kuponzahlungen während ihrer Laufzeit eine differenziertere Bewertung. Das sorgfältige Abgleichen jeder Kuponzahlung mit dem entsprechenden Punkt auf der Treasury-Spotraten-Kurve gewährleistet eine genaue Bewertung des Barwerts jeder einzelnen Kuponzahlung.

Aus konzeptioneller Sicht ist eine Kuponanleihe eine Zusammensetzung aus Mini-Nullkupon-Anleihen, von denen jede bei Auszahlung eines Kupons fällig wird. Präzision in der Bewertung verlangt, jede Kuponzahlung mit der entsprechenden Spotrate für eine Nullkupon-Treasury-Anleihe zu matchen, die zur selben Zeit fällig wird.

In dem weit verzweigten Markt für Treasury-Anleihen sind echte Datenpunkte über alle Zeitpunkte hinweg nicht flächendeckend vorhanden. Durch das Verbinden der verfügbaren Punkte konvergieren die Spotraten für Nullkupon-Treasuries zur Erstellung der Spot-Rate-Treasury-Kurve, einem zentralen Instrument zur Abzinsung komplexer Kuponzahlungen.

Illustration der Spot-Rate-Treasury-Kurve

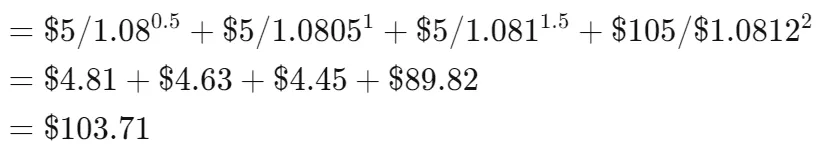

Betrachten Sie ein Szenario, in dem eine zweijährige Kuponanleihe mit Nennwert $100 und 10% Kupon mithilfe von Treasury-Spotraten bewertet wird. Die sukzessiven Spotraten für die folgenden vier Perioden (jedes Jahr in zwei Perioden unterteilt) liegen bei 8%, 8,05%, 8,1% und 8,12%. Die entsprechenden Zahlungsströme betragen $5 (berechnet als 10% / 2 x $100), $5, $5 und $105 (Kuponzahlung plus Tilgung).

Das Abbilden der Spotraten gegen die Laufzeiten ergibt die Spotrate- bzw. Nullkurve. Mithilfe der Bootstrap-Methode werden die Perioden als 0,5, 1, 1,5 und 2 bezeichnet und repräsentieren aufeinanderfolgende 6-Monats-Intervalle.

Der Barwert jeder jeweiligen Zahlung wird mit einer vorgegebenen Formel berechnet:

Theoretisch sollte der Marktwert der Anleihe $103,71 betragen. Der tatsächlich erzielte Verkaufspreis kann jedoch abweichen, da die für die Preisbildung verwendeten Spotraten aus risikofreien Treasuries stammen. Um das erhöhte Risiko von Unternehmensanleihen gegenüber Treasuries zu berücksichtigen, ist eine zusätzliche Risikoaufschlagsabzinsung notwendig. Entscheidend ist, dass die Spot-Rate-Treasury-Kurve kein exaktes Maß für durchschnittliche Marktrenditen darstellt, da Nicht-Nullkupon-Anleihen vorherrschen.

Fazit

Die Spot-Rate-Treasury-Kurve, basierend auf Treasury-Spotraten, dient als dynamischer Benchmark für eine präzise Anleihebewertung. Durch das Verbinden tatsächlicher Spotraten für Nullkupon-Treasuries stellt sie eine genaue Bewertung sicher. Das Konzept, eine Kuponanleihe als Sammlung von Mini-Nullkupon-Anleihen zu betrachten, unterstreicht die Notwendigkeit, jede Kuponzahlung exakt mit der entsprechenden Spotrate abzugleichen. Es ist wichtig zu beachten, dass die Spot-Rate-Treasury-Kurve nicht perfekt durchschnittliche Marktrenditen widerspiegelt, da Nicht-Nullkupon-Anleihen weit verbreitet sind.