Die Sensitivität des Preises einer Anleihe oder eines Festzinsportfolios gegenüber Zinsänderungen wird durch die Duration gemessen. Steigen die Zinssätze, fällt der Kurs einer Anleihe tendenziell stärker, wenn ihre Duration höher ist. Zwei Faktoren, die die Duration einer Anleihe beeinflussen, sind ihre Restlaufzeit und der Kuponzins. Die Macaulay-Duration schätzt die Anzahl der Jahre, die ein Investor benötigt, um den Anleihekaufpreis über die gesamten Zahlungsflüsse zurückzugewinnen, während die modifizierte Duration die Kursänderung bei einer 1%igen Zinsverschiebung misst. Die Duration eines Festzinsportfolios ergibt sich aus dem gewichteten Durchschnitt der Durationswerte der im Portfolio gehaltenen Anleihen.

Basics

Duration, als Messgröße, bezieht sich auf die Zeit, häufig in Jahren angegeben, die ein Anleger benötigt, um den Kaufpreis einer Anleihe durch ihre gesamten Zahlungsflüsse wiederzuerlangen. Sie kann auch die Reaktionsfähigkeit des Werts einer Anleihe oder eines Festzinsportfolios auf Schwankungen der Zinssätze bewerten. Es sei darauf hingewiesen, dass einige Formen der Duration-Berechnung ebenfalls Jahre verwenden, was zu Verwechslungen mit der Laufzeit einer Anleihe führen kann. Die Laufzeit stellt hingegen eine einfache lineare Messung der Jahre bis zur Rückzahlung des Nennbetrags dar, die von Veränderungen des Zinsniveaus unbeeinflusst ist. Im Gegensatz dazu wirkt Duration nichtlinear und nimmt zu, wenn die Restlaufzeit abnimmt.

Was ist die Funktion der Duration?

Die Duration quantifiziert, wie anfällig eine Anleihe oder ein Schuldtitel gegenüber Zinsänderungen ist. In der Regel steigt mit zunehmender Duration auch die Anfälligkeit des Anleihekurses gegenüber Rückgängen bei steigenden Zinssätzen, was zu einem erhöhten Zinsrisiko führt. Wenn beispielsweise die Zinssätze um 1% steigen, würde eine Anleihe oder ein Anleihefonds mit einer mittleren Duration von fünf Jahren voraussichtlich einen Wertverlust von etwa 5% erleiden.

Betrachtet man die Restlaufzeit, wird deutlich, dass längere Laufzeiten mit höheren Durationswerten einhergehen, was das Zinsrisiko erhöht. Zum Beispiel seien zwei Anleihen betrachtet, beide mit einer Rendite von 5% und einem Kurs von $1.000, aber mit unterschiedlichen Laufzeiten. Eine Anleihe mit kürzerer Laufzeit, etwa ein Jahr, wird die Anfangsinvestition schneller zurückzahlen als eine Anleihe mit zehnjähriger Laufzeit. Folglich weist die Anleihe mit der kürzeren Laufzeit eine geringere Duration und somit ein reduziertes Risiko auf.

Ein weiterer entscheidender Faktor bei der Duration-Berechnung ist der Kuponzins. Untersucht man zwei ansonsten identische Anleihen, die sich nur im Kuponzins unterscheiden, zahlt die Anleihe mit dem höheren Kupon den Nennbetrag schneller zurück als die mit niedrigerem Kupon. Ein höherer Kupon führt zu einer geringeren Duration und folglich zu geringerem Zinsrisiko.

Arten der Duration: Verschiedene Typen

Die Duration von Anleihen umfasst in der Praxis zwei unterschiedliche Konzepte. Zum einen gibt es die Macaulay-Duration, die den gewichteten Durchschnitt der Zeit bis zur vollständigen Auszahlung der Cashflows einer Anleihe darstellt. Durch die Einbeziehung des Barwerts der kommenden Zahlungen ermöglicht die Macaulay-Duration Investoren, Anleihen zu bewerten und zu vergleichen, ohne von deren Laufzeit beeinflusst zu werden.

Zum anderen wird die zweite Duration-Art, die modifizierte Duration, nicht in Jahren angegeben. Stattdessen misst sie die erwartete Kursänderung einer Anleihe als Reaktion auf eine 1%ige Veränderung der Zinssätze. Um das Wesen der modifizierten Duration zu verstehen, ist es wichtig, die inverse Beziehung zwischen Anleihekursen und Zinssätzen zu erkennen. Steigen die Zinssätze, fallen die Anleihekurse tendenziell, während sinkende Zinssätze üblicherweise zu steigenden Kursen führen.

Macaulay-Duration

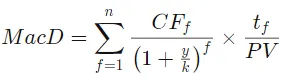

Die Berechnung der Macaulay-Duration umfasst die Ermittlung des Barwerts der kommenden Kuponzahlungen einer Anleihe sowie ihres Rückzahlungsbetrags am Laufzeitende. Glücklicherweise ist diese Kennzahl in den meisten Anleihe-Such- und Analysewerkzeugen verfügbar, was den Prozess für Investoren vereinfacht. Auffällig ist, dass die Größe der Macaulay-Duration von der Restlaufzeit beeinflusst wird, sodass höhere Durationswerte mit einem erhöhten Zinsrisiko bzw. höherem Chance-Risiko-Potenzial für Anleihekurse einhergehen. Zur manuellen Berechnung der Macaulay-Duration:

wobei:

- f = Nummer des Cashflows

- CF = Betrag des Cashflows

- y = Rendite bis zur Fälligkeit

- k = Anzahl der Zinsperioden pro Jahr

- tf = Zeit in Jahren bis zum Erhalt des Cashflows

- PV = Barwert aller Cashflows

Die obige Formel besteht aus zwei Teilen: Der erste Teil bestimmt den Barwert der kommenden Anleihezah-lungsflüsse, während der zweite Teil den gewichteten Durchschnitt der Zeit bis zur Auszahlung dieser Cashflows berechnet. Kombiniert liefern diese Komponenten dem Anleger den gewichteten Zeitrahmen für den Empfang der Zahlungen der Anleihe.

Beispiel zur Berechnung der Macaulay-Duration

Betrachten Sie eine dreijährige Anleihe mit einem Nennwert von $100. Diese Anleihe zahlt einen halbjährlichen Kupon von 10%, was $5 alle sechs Monate entspricht, und hat aktuell eine Rendite bis zur Fälligkeit (YTM) von 6%. Der erste Schritt zur Bestimmung der Macaulay-Duration besteht darin, diese Angaben zur Berechnung des Barwerts aller zukünftigen Cashflows zu verwenden, wie in der folgenden Tabelle veranschaulicht:

Cash Flow# | Cash Flow | PV of CF CF/(1 + YTM/2)^f |

| 1 | $5.00 | $4.85 |

| 2 | $5.00 | $4.71 |

| 3 | $5.00 | $4.58 |

| 4 | $5.00 | $4.44 |

| 5 | $5.00 | $4.31 |

| 6 | $105.00 | $87.94 |

| Total | $110.83 |

Das Verständnis dieses Teils der Berechnung ist hilfreich, jedoch nicht zwingend erforderlich, wenn man die YTM und den Barwert einer Anleihe kennt, da der derzeitige Kurs der Anleihe bereits die Summe der Barwerte ihrer Cashflows darstellt. Um die Berechnung abzuschließen, bestimmt der Investor den Barwert jedes Cashflows, teilt ihn durch den gesamten Barwert aller Cashflows der Anleihe und multipliziert das Ergebnis anschließend mit der Zeit bis zur Fälligkeit in Jahren. Diese Berechnung wird zur Veranschaulichung in der nachstehenden Tabelle weiter erläutert.

Cash Flow# | Cash Flow | PV of CF CF/(1 + YTM/2)^f | (PV/Total)(tf) |

| 1 | $5.00 | $4.85 | 0.0219 |

| 2 | $5.00 | $4.71 | 0.0425 |

| 3 | $5.00 | $4.58 | 0.0619 |

| 4 | $5.00 | $4.44 | 0.0802 |

| 5 | $5.00 | $4.31 | 0.0973 |

| 6 | $105.00 | $87.94 | 2.3802 |

| Total | $110.83 | 2.6840 |

In der Zeile „Total“ der Tabelle zeigt sich, dass die dreijährige Anleihe eine Macaulay-Duration von 2,684 Jahren besitzt. Trader wissen, dass mit wachsender Duration eine Anleihe empfindlicher gegenüber Zinsänderungen wird. Bei einem Anstieg der YTM wird eine Anleihe mit 20-jähriger Laufzeit einen stärkeren Wertverlust erleben als eine Anleihe mit fünfjähriger Laufzeit. Die Kennzahl, welche die Reaktion des Anleihekurses auf jede 1%ige YTM-Änderung ausdrückt, nennt man modifizierte Duration.

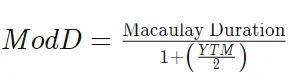

Verständnis der modifizierten Duration

Anleiheinvestoren schätzen die modifizierte Duration, da sie die potenzielle Kursänderung für jede 1%ige Verschiebung der YTM erklärt. Diese Kennzahl ist besonders relevant, wenn Investoren Sorge vor bevorstehenden Zinsänderungen haben. Für Anleihen mit halbjährlichen Kuponzahlungen ermöglicht die nachstehende Formel die Berechnung der modifizierten Duration:

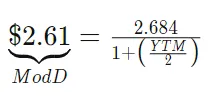

Mit den Daten aus dem vorherigen Beispiel kann die Formel zur modifizierten Duration angewandt werden, um das Ausmaß der Kursanpassung der Anleihe bei einer 1%igen Zinsänderung zu bestimmen, wie unten dargestellt:

In diesem Szenario, wenn die YTM aufgrund steigender Zinssätze von 6% auf 7% ansteigt, wird der Wert der Anleihe voraussichtlich um $2.61 sinken. Umgekehrt sollte der Kurs der Anleihe bei einem Rückgang der YTM von 6% auf 5% um $2.61 steigen. Leider ändert sich mit der YTM auch die Geschwindigkeit der Preisänderung; diese Beschleunigung oder Verzögerung der Kursbewegung bei steigenden oder fallenden Zinssätzen bezeichnet man als Konvexität.

Anwendungsbereiche der Duration

Investoren sollten zwei Hauptarten von Risiken im Blick behalten, die den Anlagewert einer Anleihe beeinflussen: Kreditrisiko, das mit Zahlungsausfällen zusammenhängt, und Zinsrisiko, das mit Schwankungen der Zinssätze verbunden ist. Die Duration dient als Messgröße zur Abschätzung der potenziellen Auswirkungen dieser Faktoren auf den Anleihekurs, da sie direkt die erwartete YTM der Anleihe beeinflussen.

Wenn sich beispielsweise die finanzielle Lage eines Unternehmens verschlechtert und dessen Kreditwürdigkeit sinkt, verlangen Anleger eine höhere Vergütung bzw. YTM, um dessen Anleihen zu halten. Eine Erhöhung der YTM für eine bestehende Anleihe erfordert eine Verringerung ihres Kurses. Gleiches gilt, wenn die Zinssätze steigen und konkurrierende Anleihen mit höherer YTM angeboten werden.

Bemerkenswert ist, dass die Duration einer Zero-Coupon-Anleihe ihrer Restlaufzeit entspricht, da sie keine Kuponzahlungen hat. Varianten von durationbasierten Anlagestrategien

Woher stammt der Begriff Duration

In den Finanzmedien sind Ihnen vielleicht Begriffe wie Long-Duration- oder Short-Duration-Strategien begegnet. Im Handels- und Anlagekontext bezeichnet „long“ den Besitz eines Vermögenswerts oder einer Position, die von Kursanstiegen profitiert, während „short“ das Leihen eines Vermögenswerts oder das Halten einer Position (z. B. über Derivate) impliziert, die bei fallenden Kursen an Wert gewinnt.

Eine Long-Duration-Strategie bezieht sich auf eine Investmentstrategie, bei der Anleiheinvestoren Anleihen mit langen Durationen bevorzugen. In diesem Fall erwerben Anleger typischerweise Anleihen mit längeren Restlaufzeiten, was eine stärkere Exposition gegenüber Zinsänderungen bedeutet. Eine solche Strategie bringt Vorteile in Rezessionsphasen, in denen die Zinssätze tendenziell fallen.

Im Gegensatz dazu konzentriert sich eine Short-Duration-Strategie auf den Kauf von Anleihen mit kurzen Durationswerten, also Anleihen mit kurzer Restlaufzeit. Dieser Ansatz wird bevorzugt, wenn steigende Zinssätze erwartet werden oder bei Zinsunsicherheit, um das Risiko zu minimieren.

Fazit

Die Duration ist eine zentrale Kennzahl im Bereich der Festzinsanlagen und liefert wertvolle Einblicke, wie Anleihekurse auf Zinsänderungen reagieren. Sie dient als verlässlicher Indikator für das Zinsrisiko: Anleihen mit längeren Restlaufzeiten weisen höhere Durationswerte und damit eine größere Sensitivität gegenüber Zinsänderungen auf. Macaulay-Duration und modifizierte Duration sind für Investoren unverzichtbare Werkzeuge, um die Zeit zur Rückgewinnung des Anleihekaufs durch Cashflows einzuschätzen und Kursänderungen bei 1%igen YTM-Verschiebungen vorherzusagen. Darüber hinaus hilft die Duration, zusammen mit dem Konzept der Konvexität, das Risiko von Festzinsportfolios zu steuern, indem sie die potenziellen Auswirkungen von Zinsänderungen bewertet. Insgesamt ist ein solides Verständnis der Duration grundlegend für Investoren, die fundierte Entscheidungen im komplexen Umfeld von Festzinswerten treffen möchten.