Was sind Duration und Konvexität?

Bei Investitionen in Kuponanleihen wird eine Kennzahl namens "Duration" verwendet, um zu messen, wie empfindlich der Kurs der Anleihe gegenüber Zinsänderungen ist. Banken nutzen ein Gap-Management-Instrument, um sicherzustellen, dass die Durationen ihrer Aktiva und Passiva gleich sind. Dies hilft, ihre Bilanz vor den Auswirkungen von Zinsänderungen zu schützen.

Grundlagen

Das Risikomanagement bei festverzinslichen Investments nutzt Duration und Konvexität. Die Duration bewertet die Reaktionsfähigkeit einer Anleihe auf Zinsänderungen, während die Konvexität das nicht-lineare Verhältnis zwischen Anleihepreis und Rendite bei Zinsbewegungen beschreibt.

Bei Kuponanleihen greifen Investoren auf die Duration als zentrales Maß zur Bewertung der Kursanfälligkeit gegenüber Zinsänderungen zurück. Da Kuponanleihen während ihrer Laufzeit mehrere Zahlungen leisten, ist es für Investoren im Festzinsbereich wichtig, die mittlere Laufzeit der erwarteten Zahlungsströme zu quantifizieren. Die Duration fungiert als prägnante Kennzahl für die effektive Laufzeit der Anleihe und bietet Anlegern ein effizientes Mittel, Unsicherheit im Portfoliomanagement zu bewerten.

Duration einer Anleihe

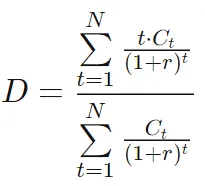

Im Jahr 1938 prägte der kanadische Ökonom Frederick Robertson Macaulay den Begriff "Duration", um die effektive Laufzeit einer Anleihe zu beschreiben. Seine Berechnung besteht in der Bestimmung des gewichteten Durchschnitts der Fälligkeitstermine jeder Kupon- oder Rückzahlungsrate der Anleihe. Die Macaulay-Duration-Formel lautet wie folgt:

where:

- D = Macaulay-Duration der Anleihe

- T = Anzahl der Perioden bis zur Fälligkeit

- i = die i-te Periode

- C = periodische Kuponzahlung

- r = periodische Rendite bis zur Fälligkeit

- F = Nennwert zum Fälligkeitszeitpunkt

Management festverzinslicher Portfolios: Die Bedeutung der Duration

Die Rolle der Duration im effektiven Management festverzinslicher Portfolios ist vielschichtig:

- Die Duration dient als prägnante statistische Kennzahl, die die effektive mittlere Laufzeit eines Portfolios zusammenfasst.

- Sie spielt eine zentrale Rolle bei der Immunisierung von Portfolios gegen die Unsicherheiten von Zinsänderungen.

- Sie liefert eine verlässliche Schätzung der Zinsänderungsempfindlichkeit, die einem Portfolio innewohnt.

Wesentliche Eigenschaften der Duration

- Bei Nullkuponanleihen entspricht die Duration der Restlaufzeit.

- Bei konstanter Restlaufzeit führen höhere Kupons zu einer geringeren Duration, da Zahlungen früher erfolgen.

- Bei konstantem Kupon steigt die Duration in der Regel mit zunehmender Laufzeit, außer bei Ausnahmen wie tiefdiskontierten Anleihen, bei denen die Duration mit längerer Laufzeit sinken kann.

- Die Duration von Kuponanleihen steigt, wenn die Renditen bis zur Fälligkeit niedriger sind; bei Nullkuponanleihen entspricht die Duration unabhängig von der Rendite stets der Restlaufzeit.

- Die Duration einer ewigen Rente (Perpetuity) berechnet sich als (1 + y) / y und zeigt damit einen deutlichen Unterschied zwischen Laufzeit und Duration. Beispielsweise beträgt bei einer Rendite von 10 % die Duration einer Perpetuity mit jährlicher Zahlung von $100 elf Jahre, bei 8 % steigt sie auf 13,5 Jahre. Dies verdeutlicht die Divergenz zwischen unendlicher Laufzeit und endlicher Duration (11 Jahre bei 10 %). Die Dominanz der frühgewichteten Barwerte prägt die Duration einer Perpetuity.

Steuerung von Duration-Gaps im Bankwesen

Im Bankwesen entstehen häufig Fehlanpassungen zwischen den Laufzeiten von Aktiva und Passiva. Bankverbindlichkeiten, vor allem Kundeneinlagen, weisen typischerweise kurzfristige Eigenschaften mit niedriger Duration auf. Dagegen haben die Aktiva einer Bank, hauptsächlich gewerbliche und private Kredite oder Hypotheken, oft längere Durations, was sie anfälliger für Zinsänderungen macht. Unerwartete Zinsanstiege können zu erheblichen Rückgängen des Eigenkapitals einer Bank führen, wenn die Werte der Aktiva stärker fallen als die der Passiva.

Gap-Management ist eine verbreitete Risikominderungsstrategie, die darauf abzielt, die "Lücke" zwischen Aktiva- und Passiva-Durationen zu minimieren. Adjustable-rate mortgages (ARMs) spielen dabei eine zentrale Rolle, da sie die Duration von Bankaktiva reduzieren. Im Gegensatz zu traditionellen Festhypotheken behalten ARMs ihren Wert bei steigenden Marktzinsen, da ihre Zinssätze an den aktuellen Marktzinssatz gekoppelt sind.

Auf der Passivseite dienen dagegen längerfristige festverzinsliche Termineinlagen (Certificates of Deposit, CDs) dazu, die Duration der Bankverbindlichkeiten zu verlängern und so das Duration-Gap zu verringern.

Gap-Management im Überblick

Gap-Management ist ein strategisches Instrument, das Banken einsetzen, um die Durationen von Aktiva und Passiva anzugleichen und sich gegen die Auswirkungen von Zinsänderungen zu wappnen. Grundprinzip ist, annähernd gleich große Aktiva und Passiva zu halten, sodass Zinsänderungen beide Seiten gleichermaßen beeinflussen und damit die Auswirkungen auf das Eigenkapital minimiert werden. Zur vollständigen Immunisierung des Eigenkapitals ist eine Portfolioduration oder ein Gap von null erforderlich.

Im Gegensatz zu Banken konzentrieren sich Institutionen mit zukünftigen festen Verpflichtungen, wie Pensionskassen und Versicherungen, auf die Absicherung kommender Zahlungsverpflichtungen. Beispielsweise müssen Pensionsfonds ausreichend Mittel sichern, um künftige Rentenzahlungen zu leisten. Schwankende Zinsen verändern den Wert der Fondsaktiva und die daraus erzielten Erträge. Portfolioverwalter versuchen daher, den zukünftigen akkumulierten Wert des Fonds gegen Zinsbewegungen zu immunisieren, indem sie Aktiva und Passiva durationstechnisch angleichen, damit die Zahlungsfähigkeit unabhängig von Zinsänderungen gewährleistet bleibt.

Konvexität im Management festverzinslicher Wertpapiere

Im Management festverzinslicher Wertpapiere stößt die Duration als Indikator der Zinsänderungsempfindlichkeit an Grenzen. Zwar erlaubt sie eine lineare Näherung der Beziehung zwischen Anleihepreis und Rendite, in der Praxis ist diese Beziehung jedoch gekrümmt — sie weist Konvexität auf.

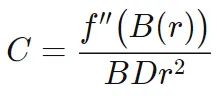

Die Konvexität misst die Krümmung der Preisänderung einer Anleihe in Abhängigkeit von Zinsänderungen und korrigiert die Limitation der Duration, indem sie die Veränderung der Duration bei variierenden Zinsen erfasst. Die Formel dazu lautet:

where:

- f′′ = Ableitung zweiter Ordnung

- B = Anleihepreis

- r = Zinssatz

- D = Duration

In der Regel weisen Anleihen mit höheren Kupons eine geringere Konvexität auf, da z. B. eine 5%-Anleihe empfindlicher auf Zinsänderungen reagiert als eine 10%-Anleihe. Wandelbare oder kündbare Anleihen (callable bonds) zeigen bei sehr niedrigen Renditen negative Konvexität, weil die Duration mit fallenden Renditen abnimmt. Nullkuponanleihen besitzen die höchste Konvexität, wobei gültige Vergleiche nur bei gleichen Durations- und Renditebedingungen möglich sind. Hohe Konvexität bedeutet eine stärkere Empfindlichkeit gegenüber Zinsänderungen und damit größere Preisfluktuationen bei Zinsbewegungen.

Dagegen zeigen Anleihen mit geringer Konvexität weniger Preisänderungen bei Zinsverschiebungen; grafisch ergibt sich eine lange U-förmige Kurve, daher der Begriff "konvex". Anleihen mit niedrigen Kupons oder Nullkuponcharakteristika und geringeren Renditen sind volatiler gegenüber Zinsänderungen. Das bedeutet, dass die modifizierte Duration stärker angepasst werden muss, um den größeren Preisänderungen nach Zinsverschiebungen gerecht zu werden. Es besteht grundsätzlich eine inverse Beziehung zwischen Kuponraten, Renditen und Konvexität, die die dynamische Wechselwirkung der Zinsänderungsempfindlichkeit unterstreicht.

Fazit

Investitionen in festverzinsliche Wertpapiere sind wegen der ständigen Zinsänderungen mit Unsicherheit verbunden. Um diese Unsicherheit zu quantifizieren und Portfolios effektiv zu steuern, nutzen Investoren Duration und Konvexität als zentrale Werkzeuge.