Qu'est-ce que la duration et la convexité ?

Lorsqu'on investit dans des obligations à coupon, une mesure appelée « duration » sert à quantifier la sensibilité du prix de l'obligation aux variations des taux d'intérêt. Les banques utilisent un outil de gestion des écarts (gap management) pour égaliser les durations de leurs actifs et passifs. Cela aide à protéger leur position globale contre l'impact des variations des taux d'intérêt.

Notions de base

La gestion des risques sur les titres à revenu fixe implique l'utilisation de la duration et de la convexité. La duration évalue la réactivité du prix d'une obligation aux fluctuations des taux, tandis que la convexité traite de l'interaction entre le prix et le rendement d'une obligation lorsque les taux varient.

Pour les obligations à coupon, les investisseurs se tournent vers la duration comme indicateur essentiel pour mesurer la sensibilité du prix aux variations de taux. Comme les obligations à coupon comportent plusieurs paiements au cours de leur vie, il est impératif pour les investisseurs en revenu fixe de quantifier la maturité moyenne des flux de trésorerie attendus de l'obligation. La duration sert de mesure synthétique de la maturité effective de l'obligation, offrant aux investisseurs un moyen efficace d'évaluer l'incertitude lors de la gestion de leurs portefeuilles.

Duration d'une obligation

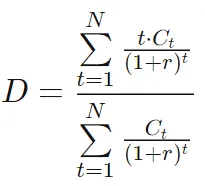

En 1938, l'économiste canadien Frederick Robertson Macaulay a introduit le terme « duration » pour représenter la maturité effective d'une obligation. Sa méthode consiste à calculer la moyenne pondérée des échéances de chaque paiement de coupon ou de principal émis par l'obligation. La formule de la duration de Macaulay s'exprime comme suit :

où :

- D = La duration de Macaulay de l'obligation

- T = Le nombre de périodes jusqu'à l'échéance

- i = La i-ème période

- C = Le paiement périodique du coupon

- r = Le rendement périodique à maturité

- F = La valeur nominale à l'échéance

Gestion de portefeuille à revenu fixe : importance de la duration

Le rôle de la duration dans la gestion efficace des portefeuilles à revenu fixe est multiple :

- La duration fournit une mesure statistique concise, résumant la maturité moyenne effective d'un portefeuille.

- Elle joue un rôle central dans l'immunisation des portefeuilles face aux incertitudes des fluctuations de taux.

- Elle donne une estimation fiable de la sensibilité aux taux d'intérêt d'un portefeuille.

Caractéristiques notables de la duration

- Pour les obligations zéro-coupon, la duration correspond au temps jusqu'à l'échéance.

- À maturité constante, des taux de coupon plus élevés entraînent une duration plus faible en raison de paiements de coupon anticipés.

- À coupon constant, la duration d'une obligation augmente généralement avec le temps jusqu'à l'échéance, sauf exceptions comme les obligations à fort escompte, où la duration peut diminuer avec une échéance plus longue.

- La duration des obligations à coupon augmente lorsque les rendements à maturité sont plus faibles, tandis que pour les obligations zéro-coupon, la duration est égale au temps jusqu'à l'échéance indépendamment du rendement.

- La duration d'une rente perpétuelle constante se calcule comme (1 + y) / y, illustrant une différence importante entre maturité et duration. Par exemple, à un rendement de 10 %, la duration d'une perpétuité versant 100 $ par an est de 11 ans, tandis qu'à 8 % elle atteint 13,5 ans. Cela souligne la divergence entre la maturité d'une perpétuité (infinie) et sa duration (11 ans à 10 %). La domination des flux de trésorerie actualisés en début de vie de la perpétuité façonne le calcul de la duration.

Gérer l'écart de duration en banque

Dans le secteur bancaire, des déséquilibres apparaissent souvent entre les échéances des actifs et des passifs. Les passifs bancaires, principalement les dépôts clients, présentent généralement des caractéristiques à court terme avec une faible duration. En revanche, les actifs d'une banque, constitués principalement de prêts commerciaux et à la consommation ou d'hypothèques, tendent à avoir des durations plus longues, les rendant plus sensibles aux variations des taux. Des hausses inattendues des taux peuvent provoquer des baisses significatives de la valeur nette d'une banque si la valeur des actifs diminue davantage que celle des passifs.

La gestion des écarts (gap management) apparaît comme une stratégie de mitigation du risque fréquemment utilisée, visant à réduire l'« écart » entre les durations d'actifs et de passifs. Les prêts hypothécaires à taux variable (ARMs) jouent un rôle clé dans cette stratégie en contribuant à réduire la duration des portefeuilles d'actifs bancaires. Contrairement aux hypothèques traditionnelles, les ARMs conservent leur valeur lors de la hausse des taux de marché, car leurs taux sont liés au taux courant.

Inversement, du côté des passifs, l'émission de certificats de dépôt (CD) à terme plus long permet d'allonger la duration des passifs bancaires, contribuant ainsi à atténuer l'écart de duration.

Explorer la gestion des écarts

La gestion des écarts est un outil stratégique que les banques utilisent pour aligner les durations des actifs et des passifs, assurant une défense solide contre l'impact des fluctuations de taux. Le principe fondamental consiste à maintenir des actifs et des passifs de tailles approximativement égales, permettant aux variations de taux d'avoir une influence équivalente sur les deux, minimisant ainsi l'effet sur la valeur nette. Atteindre l'immunisation de la valeur nette nécessite une duration de portefeuille ou un écart nul.

Contrairement aux banques, les institutions ayant des obligations fixes futures, comme les fonds de pension et les compagnies d'assurance, se concentrent sur les engagements à venir. Par exemple, les fonds de pension doivent assurer des fonds suffisants pour soutenir les revenus des retraités. À mesure que les taux évoluent, la valeur des actifs du fonds et les revenus qu'ils génèrent fluctuent en conséquence. En réponse, les gestionnaires de portefeuille peuvent chercher à immuniser la valeur future accumulée du fonds contre les mouvements de taux, en veillant à ce que des actifs et passifs appariés en duration protègent la capacité de la banque à honorer ses engagements, indépendamment des variations de taux.

Comprendre la convexité dans la gestion à revenu fixe

En gestion à revenu fixe, la duration présente des limites comme indicateur de sensibilité aux taux. Malgré sa capacité à estimer une relation linéaire entre le prix d'une obligation et la variation du rendement, la relation réelle est convexe.

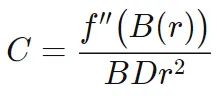

La convexité, qui mesure la courbure des variations du prix d'une obligation par rapport aux fluctuations des taux, corrige cette lacune en évaluant la variation de la duration lorsque les taux changent. La formule est représentée comme :

où :

- f′′ = Dérivée d'ordre deux

- B = Prix de l'obligation

- r = Taux d'intérêt

- D = Duration

En général, les obligations à coupon élevé présentent une convexité plus faible, car une obligation à 5 % est plus sensible aux variations de taux qu'une obligation à 10 %. Les obligations remboursables anticipativement (callable), intégrant une option de rachat, montrent une convexité négative lorsque les rendements tombent trop bas, entraînant une diminution de la duration avec la baisse des rendements. Les obligations zéro-coupon affichent la plus forte convexité, les relations étant valables uniquement sous des durations et des rendements équivalents. Notamment, les obligations à forte convexité sont plus sensibles aux changements de taux, entraînant des variations de prix plus marquées lors de ces mouvements.

À l'inverse, les obligations à faible convexité subissent moins de variation de prix lors des changements de taux, produisant une courbe en U à pente longue lorsqu'on les représente graphiquement, d'où le terme « convexe ». Les obligations à faible coupon et les zéro-coupon, ayant des rendements plus bas, présentent une volatilité de taux plus élevée. Cela implique que la durée modifiée de l'obligation nécessite un ajustement plus important pour refléter les variations de prix amplifiées après un mouvement des taux. La relation inverse entre taux de coupon, rendements et convexité domine, mettant en évidence l'interaction dynamique de la sensibilité aux taux.

Conclusion

Investir en revenu fixe peut être complexe en raison de la nature changeante des taux d'intérêt, source d'incertitude. Pour surmonter cette difficulté, les investisseurs utilisent la duration et la convexité comme outils pour quantifier l'incertitude et gérer efficacement les portefeuilles à revenu fixe.