Qu'est-ce que l'évaluation des obligations ?

L'évaluation des obligations est une méthode utilisée pour déterminer la juste valeur théorique ou la valeur nominale d'une obligation. Elle consiste à calculer la valeur actuelle des paiements d'intérêts futurs attendus, ou flux de trésorerie, ainsi que la valeur nominale de l'obligation à l'échéance. Puisque la valeur nominale et les paiements d'intérêts d'une obligation sont fixés, l'évaluation des obligations aide les investisseurs à déterminer le taux de rendement qui rendrait un investissement obligataire rentable. En termes plus simples, l'évaluation des obligations permet aux investisseurs de savoir si l'obligation qu'ils envisagent d'acheter est un bon investissement.

Les bases

En analyse financière, l'évaluation des obligations est une méthode centrale pour déterminer la valeur équitable hypothétique d'une obligation donnée. Ce processus implique le calcul de la valeur actuelle attribuée aux futurs versements d'intérêts, communément appelés flux de trésorerie, ainsi que de la valeur finale de l'obligation à l'échéance, reconnue comme sa valeur nominale ou valeur au pair. Étant donné la nature fixe de la valeur nominale et des paiements d'intérêts d'une obligation, les investisseurs utilisent l'évaluation des obligations pour estimer le taux de rendement requis pour considérer un investissement obligataire comme viable.

Principes des obligations : comprendre l'essence de l'évaluation

Les obligations, en tant qu'instruments financiers, fonctionnent comme des titres de créance qui génèrent un flux de revenus régulier pour les investisseurs via des paiements périodiques de coupons. À l'échéance, le détenteur de l'obligation a droit au remboursement intégral de la valeur nominale. Les principales caractéristiques d'une obligation standard incluent :

- Taux du coupon : Certaines obligations comportent un taux d'intérêt, également appelé taux du coupon, versé semi-annuellement aux obligataires. Ce rendement fixe perdure jusqu'à l'échéance de l'obligation.

- Date d'échéance : Chaque obligation a une date d'échéance définie, qui peut être à court ou à long terme. À l'échéance, l'émetteur rembourse à l'investisseur l'intégralité de la valeur nominale. Les obligations d'entreprises ont typiquement une valeur nominale de 1 000 $, tandis que les obligations d'État ont souvent une valeur nominale de 10 000 $, distincte du principal investi ou du prix d'achat.

- Prix courant : Le prix courant de l'obligation dépend des taux d'intérêt en vigueur. Les investisseurs peuvent acheter une obligation au pair, en dessous du pair ou au-dessus du pair. Une hausse des taux d'intérêt entraîne une baisse de la valeur de l'obligation, la faisant se négocier à escompte (en dessous du pair). À l'échéance, les détenteurs reçoivent la pleine valeur nominale, quel que soit le prix d'achat.

L'évaluation des obligations en pratique

Dans le paysage des marchés de capitaux, comprendre les dynamiques complexes des obligations est indispensable pour les investisseurs et les analystes. Cela permet d'évaluer la valeur d'une obligation pour son adéquation au sein d'un portefeuille, de manière similaire à l'analyse des actions.

L'évaluation des obligations consiste essentiellement à calculer la valeur actuelle des paiements de coupons futurs attendus. La juste valeur théorique est obtenue en actualisant la valeur future de ces paiements à l'aide d'un taux d'actualisation approprié, couramment appelé rendement à l'échéance. Ce rendement représente le retour qu'un investisseur obtiendrait en réinvestissant chaque paiement de coupon à un taux fixe jusqu'à l'échéance de l'obligation. Les facteurs pris en compte dans ce calcul incluent le prix de l'obligation, sa valeur nominale, le taux du coupon et la durée jusqu'à l'échéance.

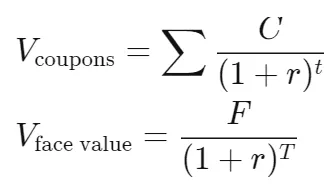

Évaluation d'une obligation à coupon : formule

L'évaluation de la valeur d'une obligation à coupon intègre son paiement de coupon annuel ou semi-annuel et sa valeur nominale. Le calcul utilise la formule :

où :

- C = flux de trésorerie futurs, c'est-à-dire paiements de coupons

- r = taux d'actualisation, c'est-à-dire rendement à l'échéance

- F = valeur nominale de l'obligation

- t = nombre de périodes

- T = durée jusqu'à l'échéance

À titre d'illustration, supposons que nous souhaitons calculer la valeur d'une obligation d'une société avec un taux d'intérêt annuel de 5 % et des paiements d'intérêts semi-annuels pendant 2 ans, après quoi l'obligation arrive à échéance et le principal doit être remboursé. Nous supposons que le rendement à l'échéance (YTM) est de 3 % :

- F = 1 000 $ pour une obligation d'entreprise

- Taux du couponannuel = 5 %, donc Taux du couponsemi-annuel = 5 % / 2 = 2,5 %

- C = 2,5 % x 1 000 $ = 25 $ par période

- t = 2 ans x 2 = 4 périodes pour les paiements semi-annuels

- T = 4 périodes

- r = YTM de 3 % / 2 pour la capitalisation semi-annuelle = 1,5 %

- Valeur actuelle des paiements semi-annuels = 25 / (1,015)^1 + 25 / (1,015)^2 + 25 / (1,015)^3 + 25 / (1,015)^4 = 96,36

- Valeur actuelle de la valeur nominale = 1000 / (1,015)^4 = 942,18

Par conséquent, la valeur de l'obligation est de 1 038,54 $.

Obligations zéro-coupon : simplification de l'évaluation

Contrairement aux obligations traditionnelles, les obligations zéro-coupon s'abstiennent de verser des paiements de coupons annuels ou semi-annuels pendant leur durée. Ces obligations sont émises initialement à un escompte significatif par rapport à leur valeur nominale. L'écart entre le prix d'achat et la valeur nominale représente l'intérêt accumulé pour l'investisseur.

Pour évaluer une obligation zéro-coupon, il suffit de calculer la valeur actuelle de sa valeur nominale. En reprenant l'exemple précédent, une obligation zéro-coupon d'une valeur nominale de 1 000 $, avec un YTM de 3 % et une échéance de 2 ans, vaut 1 000 / (1,03)^2, soit 942,59 $.

Comparer les méthodes d'évaluation : obligations vs actions

Bien que les actions et les obligations fassent l'objet d'une évaluation via l'analyse des flux de trésorerie actualisés, le processus diffère. Contrairement aux actions, les obligations comprennent une composante d'intérêts (coupon) et une composante de principal remboursable à l'échéance. L'évaluation d'une obligation implique le calcul de la valeur actuelle de chaque composante puis leur addition.

Facteurs influençant les écarts de prix des obligations

Les divergences entre la valeur nominale d'une obligation et sa valeur marchande sont courantes. De nombreux facteurs contribuent à cette variance, notamment les fluctuations des taux d'intérêt, les modifications de la notation de crédit d'une entreprise, le temps restant jusqu'à l'échéance, la présence de clauses de remboursement anticipé ou d'autres options intégrées, ainsi que la nature de la garantie de l'obligation. Il est important de noter que malgré ces fluctuations, une obligation arrive invariablement à échéance à sa valeur nominale lorsque le principal initialement prêté est remboursé.

Dynamique des taux d'intérêt : relation inverse avec les prix

La corrélation entre les prix des obligations et les taux d'intérêt est inverse, en particulier pour les obligations à coupons fixes. Lorsque les taux d'intérêt augmentent, l'attrait d'un coupon fixe de 5 % diminue, surtout par rapport aux taux actuels de 6 % ou 7 %. Pour rendre une obligation à 5 % aussi attractive qu'une nouvelle obligation offrant 7 %, elle doit se négocier à un prix réduit. À l'inverse, si les taux d'intérêt baissent à 4 % ou 3 %, l'attrait du coupon de 5 % augmente, et l'obligation se négocie à prime par rapport aux nouvelles émissions à coupons plus faibles.

Comprendre l'impact de la duration sur l'évaluation

Dans l'évaluation des obligations, l'accent est mis sur l'estimation de la valeur actuelle nette des flux de trésorerie actualisés, en considérant une perspective de conservation jusqu'à l'échéance. En revanche, la duration mesure la sensibilité du prix d'une obligation à une variation de 1 % des taux d'intérêt. Les obligations à plus long terme possèdent intrinsèquement une duration plus élevée, toutes choses égales par ailleurs. De plus, leur maturité prolongée entraîne un plus grand nombre de flux de trésorerie futurs à actualiser, accentuant l'effet des ajustements du taux d'actualisation sur la valeur actuelle nette des obligations de plus longue durée.

Évaluer les obligations convertibles : analyse complète

Les obligations convertibles, qui intègrent une option permettant la conversion en actions ordinaires, sont évaluées en prenant en compte divers facteurs. Ceux-ci incluent les fluctuations du prix de l'action sous-jacente, le ratio de conversion et l'impact des taux d'intérêt sur les actions potentielles. Fondamentalement, la valorisation d'une convertible combine la valeur d'une obligation classique et la valeur intrinsèque de l'option de conversion intégrée.

Conclusion

L'évaluation des obligations est une méthode cruciale pour déterminer la juste valeur théorique ou la valeur nominale d'une obligation. Elle implique des calculs approfondis, prenant en compte les valeurs actuelles des paiements de coupons futurs attendus et la valeur nominale de l'obligation à l'échéance. Ce processus est fondamental pour que les investisseurs évaluent la viabilité des investissements obligataires, notamment en analysant des facteurs tels que les taux d'intérêt, les notations de crédit et le temps restant jusqu'à l'échéance. Comprendre les dynamiques subtiles de l'évaluation des obligations permet aux investisseurs de prendre des décisions éclairées pour leurs portefeuilles d'investissement.