T-bill'leri satın alan yatırımcılar faiz ödemesi almazlar. Bunun yerine, vade sonunda fatura (nominal) değeri ile satın alma fiyatı arasındaki fark üzerinden getiri elde ederler. Ancak bu oran, 360 günlük varsayımsal bir yıla göre hesaplandığı için belirlenmesi karmaşık olabilir.

Öte yandan, CD'lere (vadeli mevduat sertifikalarına) yatırım yapıldığında, yıllık yüzde oranı (APR) gerçek getiriyi tam olarak yansıtmayabilir. Çünkü daha doğru gösterge, bileşimi dikkate alan ve yatırımın getirisini daha doğru temsil eden yıllık yüzde getirisi (APY)dir.

Temel Bilgiler

Farklı kupon ödeme frekansları ve sabit getirili yatırımlarda kullanılan çeşitli getiri kuralları nedeniyle tahvil getirilerinin karşılaştırılması zordur. Farklı tahviller arasında doğru karşılaştırma yapabilmek için getirileri standart bir temele dönüştürmek zorunludur.

Bireysel olarak bu dönüşümler açık bir süreçtir. Ancak, bileşik dönem ve gün sayısı dönüşümleri aynı anda söz konusu olduğunda karmaşıklık artar ve doğru sonuca ulaşmak zorlaşır.

Tahvil Getirilerini Analiz Etmek: Farklı Bir Bakış

ABD Hazine bonoları (T-bill) ve şirket ticari kağıtlarına yapılan yatırımlarda piyasa kote ve işlem genellikle iskonto modelini izler. Bu durumda yatırımcılar kupon faizi ödemezler. Kar, cari satın alma fiyatı ile vade sonundaki nominal değer arasındaki farktan, yani örtük faiz ödemesinden elde edilir.

Nominal değerin yüzdesi olarak ifade edilen iskonto tutarı daha sonra 360 günlük bir yıl üzerinden yıllıklandırılır. Ancak iskonto bazında verilen oranlara dayanmak bazı zorluklar içerir. Birincisi, bu oranlar nominal değer baz alındığı için vade süresince gerçek getiri oranını düşük gösterir.

Daha mantıklı bir yaklaşım, getiri oranını nominal değer değil cari fiyat üzerinden, yani kazanılan faizin cari fiyata bölünerek değerlendirmektir. T-bill'ler nominal değerinin altında bir fiyatla alındığı için payda orantısız şekilde büyük olur ve iskonto oranı düşük çıkar. İkinci zorluk ise oranın yalnızca 360 günlük varsayımsal bir yıla dayandırılmasıdır; bu da ek karmaşıklıklar doğurur.

Banka CD Getirileri

Tarihi olarak banka vadeli mevduat sertifikaları (CD) genellikle 360 günlük yıl bazında kote edilmiştir; bazı kurumlar hâlâ bu pratiği sürdürmektedir. Ancak 365 günlük yılın sağladığı hafifçe yüksek oran nedeniyle perakende CD'lerin çoğu artık ikinci temeli kullanır.

Bu getiriler yıllık yüzde getiri (APY) olarak gösterilir; bu, ipoteklerde yaygın olan yıllık yüzde oranından (APR) farklıdır. APR, bileşimi hesaba katmadan faiz oranını yıldaki dönem sayısıyla çarpar; oysa APY bileşimin etkisini içerir. Örneğin, %3 faizli altı aylık bir CD için APR %6 olabilir, ancak bileşim dikkate alındığında APY %6,09 olarak hesaplanır:

Buna karşılık, Hazine notları ve tahvilleri, şirket tahvilleri ve belediye tahvilleri yarı yıllık kupon ödemeleriyle uyumlu olarak yarı yıllık tahvil bazına (SABB) göre hesaplanır. Bu durumda bileşim yılda iki kez ve 365 günlük yıl kullanılarak gerçekleşir.

Tahvil Getiri Dönüşümleri

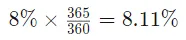

Sabit getirili yatırımların dünyasında doğru hesaplamalar yapmak için getirileri birleştirilmiş bir yaklaşımla ele almak gerekir. İlk dönüşüm 360 günlük yıldan 365 günlük yıla geçmektir; bu, 360 günlük getiriyi 365/360 faktörüyle artırarak yapılır. Örneğin, %8'lik 360 günlük getiri %8,11'lik 365 günlük getiriye eşittir.

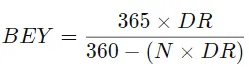

İskonto oranlarına (T-bill'lere yaygın uygulanan) derinlemesine bakıldığında, bunları tahvil-eşdeğer getiriye (BEY) dönüştürmek gerekebilir. Vadesi 182 gün veya daha kısa olan "kısa vadeli" bonolar için dönüşüm formülü şöyledir:

where:

- BEY = tahvil-eşdeğer getiri

- DR = iskonto oranı (ondalık olarak ifade edilir)

- N = takas ile vade arasındaki gün sayısı

Oysa vadesi 182 günden uzun olan "uzun vadeli" T-bill'ler için bileşim etkileri dikkate alınarak daha karmaşık bir formül uygulanır:

Kısa vadeli T-bill'lerde BEY için örtük bileşim dönemi takas ile vade arasındaki gün sayısıyla uyumludur. Ancak uzun vadeli T-bill'lerde iyi tanımlanmış bir bileşim varsayımı yoktur; bu da yorumlamayı zorlaştırır.

BEY'ler yarı yıllık bileşime göre yıllıklandırılmış getirilerin gerisinde kalır. Bileşim sıklığı arttıkça oran azalır; dolayısıyla daha sık bileşim dönemleri daha düşük BEY ile sonuçlanır.

Federal Reserve ve finansal kurumlar tarafından raporlanan BEY'leri daha uzun vadeli tahvillerin getirileriyle karşılaştırırken dikkatli olunmalıdır. BEY'ler aynı tarihte vadesi gelen T-bill, T-not ve T-bond'ları karşılaştırır; ancak daha doğru bir uzun vadeli karşılaştırma için iskonto oranlarını yarı yıllık tahvil bazına (SABB) dönüştürmek gerekir. SABB, yarı yıllık bileşimle APY formülü kullanılarak hesaplanır ve SABB bazlı getiriyle doğrudan karşılaştırmaya olanak tanır. N günlük bir T-bill üzerindeki iskonto oranı (DR) için SABB dönüşüm formülü şöyledir:

Sonuç

Sabit getirili yatırımlar getiri hesaplamalarında zorluklar getirir. T-bill yatırımcıları 360 günlük varsayımsal yıl nedeniyle karmaşıklıkla karşılaşırken, CD yatırımları doğruluk için yıllık yüzde getirisinin (APY) dikkate alınmasının önemini vurgular. Farklı tahvil getirilerinin karşılaştırılması standart bir temel gerektirir; tahvil-eşdeğer getirileri daha uzun vadeli tahvillerle karşılaştırırken dikkatli olunmalıdır. Kesin değerlendirmeler için yarı yıllık tahvil bazına vurgu yapmak önemlidir.