Macaulay vs. modifizierte Durationen

Das Verständnis des Duration-Konzepts und der Preisempfindlichkeit eines festverzinslichen Wertpapiers gegenüber Zinsänderungen kann auf verschiedene Weise erfolgen. Die Macaulay-Duration berechnet die gewichtete mittlere Laufzeit bis zur Fälligkeit der Zahlungsströme einer Anleihe. Sie wird häufig von Portfoliomanagern verwendet, die eine Immunisierungsstrategie verfolgen. Die modifizierte Duration einer Anleihe hingegen ist eine angepasste Version der Macaulay-Duration und hilft dabei, die Änderung der Duration und des Preises einer Anleihe für jede Prozentänderung der Rendite bis zur Fälligkeit zu berechnen.

Grundlagen

Anleihedauern, wie die Macaulay- und die modifizierte Duration, spielen eine zentrale Rolle in der Anleihenanalyse. Die Macaulay-Duration bestimmt die gewichtete durchschnittliche Zeit, bis ein Anleihegläubiger die Zahlungsströme der Anleihe erhält. Die modifizierte Duration hingegen misst die Preisempfindlichkeit einer Anleihe gegenüber Änderungen der Rendite bis zur Fälligkeit.

Anleihebewertung und Cashflow-Analyse

In finanziellen Bewertungen dient die Macaulay-Duration als Schlüsselkennzahl. Zur Berechnung multipliziert man den Zeitraum mit der periodischen Kuponzahlung und teilt das Ergebnis durch 1 plus die periodische Rendite, hoch der Laufzeit. Dieser Vorgang wird für jede Periode iterativ angewendet und die Werte werden summiert. Das Ergebnis wird um die Gesamtanzahl der Perioden multipliziert mit dem Nennwert erweitert, geteilt durch 1 plus die periodische Rendite hoch der Gesamtperioden. Schließlich wird das Ergebnis durch den aktuellen Anleihepreis geteilt.

wobei:

- C=periodische Kuponzahlung

- y=periodische Rendite

- M=Nennwert der Anleihe

- n=Laufzeit der Anleihe in Perioden

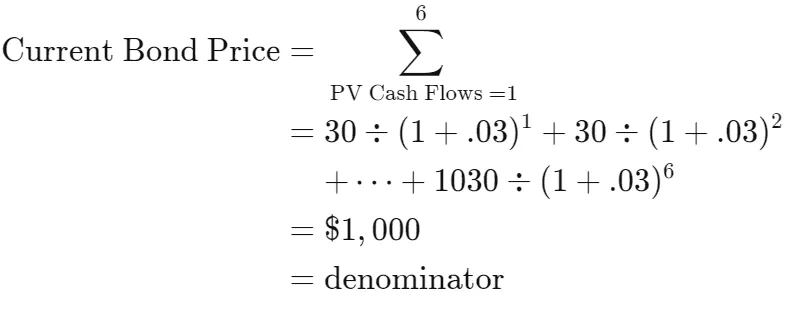

Andererseits wird der Preis einer Anleihe bestimmt, indem der Cashflow mit dem Diskontfaktor multipliziert wird, wobei letzterer als 1 geteilt durch (1 plus die Rendite bis zur Fälligkeit) hoch der Anzahl der Perioden berechnet wird. Der resultierende Wert wird dann zum Nennwert der Anleihe addiert, geteilt durch 1 plus die Rendite bis zur Fälligkeit hoch der Gesamtanzahl der Perioden.

Betrachten wir zum Beispiel eine dreijährige Anleihe mit einem Rückzahlungswert von $1.000 und einer 6% halbjährlichen Kuponrate. Die Cashflows über die nächsten drei Jahre lauten wie folgt:

- Periode 1: $30

- Periode 2: $30

- Periode 3: $30

- Periode 4: $30

- Periode 5: $30

- Periode 6: $1.030

Mit bekannten Perioden und Cashflows berechnen Sie die Diskontfaktoren für jede Periode mit der Formel 1 ÷ (1 + r)^n, wobei r der Zinssatz ist (6% halbjährlich verzinst). Die Diskontfaktoren sind wie folgt:

Diskontfaktor Periode 1: 1÷(1+.03)^1 = 0.9709

Diskontfaktor Periode 2: 1÷(1+.03)^2 = 0.9426

Diskontfaktor Periode 3: 1÷(1+.03)^3 = 0.9151

Diskontfaktor Periode 4: 1÷(1+.03)^4 = 0.8885

Diskontfaktor Periode 5: 1÷(1+.03)^5 = 0.8626

Diskontfaktor Periode 6: 1÷(1+.03)^6 = 0.8375

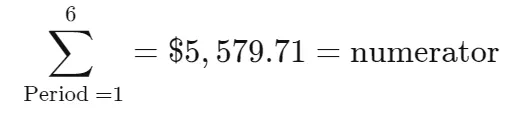

Als Nächstes ermitteln Sie den Barwert des Cashflows der Periode, indem Sie ihn mit der Periodenanzahl und dem entsprechenden Diskontfaktor multiplizieren.

Periode 1: 1×$30×0.9709 = $29.13

Periode 2: 2×$30×0.9426 = $56.56

Periode 3: 3×$30×0.9151 = $82.36

Periode 4: 4×$30×0.8885 = $106.62

Periode 5: 5×$30×0.8626 = $129.39

Periode 6: 6×$1.030×0.8375 = $5.175.65

(Beachten Sie, dass die Anleihe zum Nennwert gehandelt wird, da Kuponrate und Marktzins identisch sind.)

Beachten Sie, dass diese Duration-Berechnung für 5,58 Halbjahre gilt, da die Anleihe halbjährlich zahlt. Somit beträgt die jährliche Duration der Anleihe 2,79 Jahre, also weniger als ihre dreijährige Laufzeit.

Modifizierte Duration und Preisempfindlichkeit

wobei:

- YTM = Rendite bis zur Fälligkeit

- n = Anzahl der Kuponperioden pro Jahr

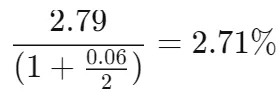

In der Finanzwelt adressiert die modifizierte Duration, eine von der Macaulay-Duration abgeleitete angepasste Kennzahl, die Auswirkungen variierender Renditen bis zur Fälligkeit. Die Formel für die modifizierte Duration teilt die Macaulay-Duration durch 1 plus die Rendite bis zur Fälligkeit, weiter geteilt durch die Anzahl der Kuponperioden pro Jahr. Diese Kennzahl quantifiziert die Änderung der Duration und des Anleihepreises als Reaktion auf jede Prozentänderung der Rendite bis zur Fälligkeit.

Zum Beispiel hat unsere oben berechnete Anleihe eine Macaulay-Duration von 5,58 Halbperioden. Die modifizierte Duration für diese Anleihe wäre:

Um anschließend die prozentuale Veränderung des Anleihepreises bei einer Zinssatzänderung von 8% auf 9% zu bestimmen, verwenden Sie die Formel: Veränderung der Rendite multipliziert mit der negativen modifizierten Duration multipliziert mit 100%. Die berechnete prozentuale Änderung beträgt -2,71%. Daher würde ein plötzlicher Anstieg der Zinssätze um 1% voraussichtlich zu einem Preisrückgang der Anleihe um 2,71% führen.

Duration-Analyse von Interest Rate Swaps

Erweitert angewendet kann die modifizierte Duration verwendet werden, um die Zeitspanne zu bestimmen, die ein Interest-Rate-Swap benötigt, um seine anfänglichen Kosten wieder einzuspielen. Ein Interest-Rate-Swap tauscht eine Reihe von Cashflows gegen eine andere auf Grundlage vordefinierter Zinssätze zwischen den beteiligten Parteien.

In diesem Kontext berechnet sich die modifizierte Duration, indem der Dollarwert einer Ein-Basispunkt-Änderung eines Swap-Beins durch den Barwert der entsprechenden Cashflow-Reihe geteilt wird. Der resultierende Wert wird anschließend mit 10.000 multipliziert. Alternativ kann die modifizierte Duration jeder Cashflow-Reihe ermittelt werden, indem der Dollarwert einer Basispunkt-Änderung in der Reihe durch die Summe aus Nominal- und Marktwert geteilt und dieses Verhältnis dann mit 10.000 multipliziert wird.

Um die gesamte modifizierte Duration des Interest-Rate-Swaps zu ermitteln, ist es notwendig, die modifizierte Duration beider Beine zu berechnen. Die Differenz zwischen den beiden modifizierten Durations ergibt die modifizierte Duration des gesamten Swaps. Die modifizierte Duration des empfangenden Beins minus der des zahlenden Beins bestimmt diese Duration des Interest-Rate-Swaps.

Als Beispiel betrachten Sie ein Szenario, in dem Bank A und Bank B einen Interest-Rate-Swap eingehen. Angenommen, die modifizierte Duration des empfangenden Beins beträgt neun Jahre und die des zahlenden Beins fünf Jahre, dann ergibt sich eine modifizierte Duration für den Swap von vier Jahren (9 Jahre – 5 Jahre).

Analyse von Anleihedauern

Die Untersuchung von Anleihedauern zeigt deutliche Unterschiede in ihrer Anwendung. Die Macaulay-Duration, die die durchschnittliche Zeit misst, bis ein Investor den Barwert der Cashflows einer Anleihe mit ihrem Kaufpreis in Einklang bringt, ist für Portfoliomanager, die Immunisierungsstrategien zur Steuerung des Portfoliorisikos einsetzen, von großer Bedeutung.

Die modifizierte Duration hingegen beschreibt die Empfindlichkeit der Anleiheduration gegenüber Renditeänderungen und bietet Einblicke in die Auswirkungen von Zinsbewegungen auf Anleihepreise. Effektiv dient sie als Risikomaß für Anleiheinvestoren und schätzt potenzielle Preisrückgänge infolge steigender Zinssätze. Dabei ist die inverse Beziehung zwischen Anleihepreisen und Zinsen stets zu beachten.

Fazit

Das Verständnis von Anleihedauern, sei es Macaulay- oder modifizierte Duration, liefert entscheidende Erkenntnisse für finanzielle Entscheidungen. Die Macaulay-Duration leitet Portfoliomanager bei der Risikosteuerung und zeigt die durchschnittliche Zeit, um Cashflows mit den Kosten der Anleihe in Einklang zu bringen. Die modifizierte Duration fungiert als wichtiges Risikomaß und offenbart die Sensitivität einer Anleihe gegenüber Renditeänderungen. Dieses Zusammenspiel zwischen Durationskennzahlen und Zinsbewegungen unterstreicht die feinen Faktoren, die Anleihepreise beeinflussen, und erfordert sorgfältige Berücksichtigung in Finanzstrategien.