Was ist Anleihebewertung?

Die Anleihebewertung ist ein Verfahren zur Bestimmung des theoretischen fairen Werts oder Nennwerts einer Anleihe. Dabei wird der Barwert der erwarteten künftigen Kuponzahlungen bzw. Cashflows und der Rückzahlungsbetrag der Anleihe bei Fälligkeit berechnet. Da Nennwert und Zinszahlungen einer Anleihe festgelegt sind, hilft die Anleihebewertung Anlegern, die Rendite zu ermitteln, die eine Anleiheinvestition rechtfertigt. Einfacher ausgedrückt ermöglicht die Anleihebewertung Anlegern zu prüfen, ob die in Erwägung gezogene Anleihe eine sinnvolle Investition ist.

Grundlagen

In der Finanzanalyse ist die Anleihebewertung eine zentrale Methode zur Ermittlung des hypothetischen fairen Werts einer bestimmten Anleihe. Dieser Prozess umfasst die Berechnung des gegenwärtigen Werts der künftigen Zinsauszahlungen, gewöhnlich als Cashflow bezeichnet, sowie des Endwerts der Anleihe bei Fälligkeit, bekannt als Nennwert. Angesichts der festen Natur des Nennwerts und der Zinszahlungen nutzen Anleger die Anleihebewertung, um die erforderliche Rendite zu bestimmen, die eine Anleiheinvestition als lohnend erscheinen lässt.

Anleihegrundlagen: Die Essenz der Anleihebewertung

Anleihen fungieren als Schuldverschreibungen, die Investoren durch regelmäßige Kuponzahlungen einen konstanten Einkommensstrom bieten. Bei Fälligkeit hat der Anleihegläubiger Anspruch auf die vollständige Erstattung des Nennwerts. Wichtige Merkmale einer Standardanleihe umfassen:

- Kuponrate: Bestimmte Anleihen sehen einen Zinssatz vor, auch Kuponrate genannt, der halbjährlich an die Anleihegläubiger ausgezahlt wird. Diese feste Rendite besteht bis zur Fälligkeit der Anleihe.

- Fälligkeitsdatum: Jede Anleihe hat ein festgelegtes Fälligkeitsdatum, das von kurzfristig bis langfristig variieren kann. Bei Fälligkeit zahlt der Emittent dem Anleger den gesamten Nennwert zurück. Unternehmensanleihen haben typischerweise einen Nennwert von $1.000, während Staatsanleihen oft einen Nennwert von $10.000 aufweisen, was sich vom investierten Kapital oder Kaufpreis unterscheidet.

- Aktueller Preis: Der aktuelle Preis einer Anleihe hängt von den vorherrschenden Zinssätzen ab. Anleger können eine Anleihe zum Nennwert, unter dem Nennwert oder über dem Nennwert erwerben. Ein Anstieg der Zinssätze führt zu einem Rückgang des Anleihewerts, sodass sie mit Abschlag (unter Nennwert) gehandelt wird. Bei Fälligkeit erhalten Anleihegläubiger den vollen Nennwert, unabhängig vom Kaufpreis.

Anleihebewertung in der Praxis

Im Kapitalmarktumfeld ist das Verständnis der komplexen Dynamik von Anleihen für Anleger und Analysten unerlässlich. Dies hilft, den Wert einer Anleihe hinsichtlich der Eignung für ein Portfolio zu beurteilen, ähnlich wie bei der Aktienanalyse.

Grundsätzlich beinhaltet die Anleihebewertung die Berechnung des Barwerts der erwarteten künftigen Kuponzahlungen einer Anleihe. Der theoretische faire Wert ergibt sich durch Abzinsung dieser künftigen Zahlungen mit einem angemessenen Diskontsatz, häufig als Rendite bis zur Fälligkeit bezeichnet. Diese Rendite stellt die Verzinsung dar, die ein Anleger erzielen würde, wenn er jede Kuponzahlung zu einem festen Zinssatz bis zur Fälligkeit der Anleihe wieder anlegt. In die Berechnung fließen der Preis der Anleihe, der Nennwert, die Kuponrate und die Restlaufzeit ein.

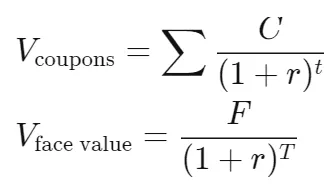

Kuponanleihe-Bewertung: Formel

Die Bewertung des Werts einer Kuponanleihe umfasst die Integration ihrer jährlichen oder halbjährlichen Kuponzahlungen und des Nennwerts. Berechnet wird dies mit der Formel:

wobei:

- C = zukünftige Cashflows, also Kuponzahlungen

- r = Diskontsatz, also Rendite bis zur Fälligkeit

- F = Nennwert der Anleihe

- t = Anzahl der Perioden

- T = Laufzeit bis zur Fälligkeit

Zur Veranschaulichung: Nehmen wir an, wir möchten den Wert einer Unternehmensanleihe berechnen, die einen jährlichen Zinssatz von 5% hat und über 2 Jahre halbjährliche Zinszahlungen leistet, wonach die Anleihe fällig wird und das Kapital zurückgezahlt werden muss. Wir nehmen an, die Rendite bis zur Fälligkeit (YTM) beträgt 3%:

- F = $1.000 bei Unternehmensanleihe

- Kuponratejährlich = 5%, daher Kuponratehalbjährlich = 5% / 2 = 2,5%

- C = 2,5% x $1000 = $25 pro Periode

- t = 2 Jahre x 2 = 4 Perioden für halbjährliche Kuponzahlungen

- T = 4 Perioden

- r = YTM von 3% / 2 für halbjährliche Verzinsung = 1,5%

- Barwert der halbjährlichen Zahlungen = 25 / (1.015)^1 + 25 / (1.015)^2 + 25 / (1.015)^3 + 25 / (1.015)^4 = 96,36

- Barwert des Nennwerts = 1000 / (1.015)^4 = 942,18

Daher beträgt der Wert der Anleihe $1.038,54.

Nullkuponanleihen: Vereinfachte Bewertung

Im Gegensatz zu traditionellen Anleihen verzichten Nullkuponanleihen während ihrer Laufzeit auf jährliche oder halbjährliche Kuponzahlungen. Diese Anleihen werden anfangs mit einem erheblichen Abschlag auf ihren Nennwert ausgegeben. Die Differenz zwischen Kaufpreis und Nennwert stellt die aufgelaufenen Zinsen des Anlegers dar.

Zur Bewertung einer Nullkuponanleihe ist lediglich der Barwert ihres Nennwerts zu berechnen. Im oben genannten Beispiel wäre eine Nullkuponanleihe mit einem Nennwert von $1.000, einer YTM von 3% und einer Laufzeit von 2 Jahren mit $1.000 / (1.03)^2 = $942,59 bewertet.

Vergleich der Bewertungsmethoden: Anleihen vs. Aktien

Obwohl Aktien und Anleihen beide mittels Discounted-Cashflow-Analyse bewertet werden, unterscheidet sich der Prozess. Im Gegensatz zu Aktien setzen sich Anleihen aus einem Zins- (Kupon-) und einem Kapitalbestandteil zusammen, der bei Fälligkeit zurückgezahlt wird. Die Anleihebewertung erfordert die Ermittlung des Barwerts beider Komponenten und deren Addition.

Faktoren, die Preisabweichungen bei Anleihen beeinflussen

Abweichungen zwischen Nennwert und Marktwert einer Anleihe sind häufig. Viele Faktoren tragen zu dieser Differenz bei, darunter Veränderungen der Zinssätze, Anpassungen der Kreditwürdigkeit eines Unternehmens, Restlaufzeit, das Vorhandensein von Kündigungsrechten oder anderen eingebetteten Optionen sowie die Art der Besicherung der Anleihe. Es ist wichtig zu beachten, dass trotz dieser Schwankungen eine Anleihe bei Fälligkeit stets zum Nennwert zurückgezahlt wird, wenn das ursprünglich verliehene Kapital getilgt wird.

Zinsdynamik: Umgekehrte Beziehung zu Anleihepreisen

Die Beziehung zwischen Anleihepreisen und Zinssätzen ist invers, insbesondere bei Anleihen mit festen Kupons. Wenn die Zinssätze steigen, verliert ein fester 5%-Kupon an Attraktivität, insbesondere im Vergleich zu aktuellen Sätzen von 6% oder 7%. Um einen 5%-Kupon mit einer neu ausgegebenen Anleihe mit 7% vergleichbar zu machen, muss die 5%-Anleihe mit Abschlag gehandelt werden. Umgekehrt steigt bei fallenden Zinssätzen auf 4% oder 3% die Attraktivität des 5%-Kupons, sodass die Anleihe mit Aufschlag gegenüber neueren Anleihen mit niedrigeren Kupons gehandelt wird.

Verständnis der Duration und ihrer Auswirkungen auf die Anleihebewertung

Bei der Anleihebewertung liegt der Fokus auf der Bestimmung des Barwerts diskontierter Cashflows aus der Perspektive eines Haltens bis zur Fälligkeit. Dagegen misst die Duration die Preisreaktion einer Anleihe auf eine 1%-Änderung der Zinssätze. Langfristige Anleihen weisen bei sonst gleichen Bedingungen eine höhere Duration auf. Zudem führen längere Laufzeiten zu einer größeren Anzahl künftiger Cashflows, die abgezinzt werden müssen, wodurch Änderungen des Diskontsatzes einen stärkeren Effekt auf den Barwert von Anleihen mit längerer Laufzeit haben.

Bewertung von Wandelanleihen: Eine umfassende Analyse

Wandelanleihen, die eine eingebettete Option zur Umwandlung in Stammaktien enthalten, werden unter Berücksichtigung verschiedener Faktoren bewertet. Dazu gehören Schwankungen des zugrunde liegenden Aktienkurses, das Umtauschverhältnis und der Einfluss der Zinssätze auf die potenziellen Aktien. Grundsätzlich kombiniert die Bewertung einer Wandelanleihe den Wert der reinen Anleihe mit dem inneren Wert der eingebetteten Umtauschoption.

Fazit

Die Anleihebewertung ist ein wichtiges Verfahren zur Ermittlung des theoretischen fairen Werts oder Nennwerts einer Anleihe. Sie beinhaltet komplexe Berechnungen, bei denen die Barwerte erwarteter künftiger Kuponzahlungen und der Nennwert bei Fälligkeit berücksichtigt werden. Der Prozess ist grundlegend, damit Anleger die Tragfähigkeit von Anleiheinvestitionen einschätzen können, insbesondere unter Berücksichtigung von Faktoren wie Zinssätzen, Bonität und Restlaufzeit. Ein solides Verständnis der feinen Dynamiken der Anleihebewertung ermöglicht es Anlegern, fundierte Entscheidungen für ihr Portfolio zu treffen.