Was ist die Bank-Diskontbasis?

Die Bank-Diskontbasis, auch als Discount Yield bezeichnet, ist ein Maß für die erwartete Rendite einer Anleihe, die zu einem Preis unter ihrem Nennwert verkauft wird. Sie wird vor allem zur Bestimmung der Rendite von Treasury Bills, Commercial Paper und Kommunalanleihen verwendet. Diese Wertpapiere werden mit Abschlag gekauft, bis zur Fälligkeit gehalten und dann zum Nennwert zurückgezahlt, wodurch für die Inhaber ein Gewinn entsteht. Die Bank-Diskontbasis ist eine annualisierte Rendite in Prozent und wird unter Verwendung eines 30-Tage-Monats und eines 360-Tage-Jahres berechnet.

Basics

Die Discount-Rendite, häufig als Bank-Diskontbasis bezeichnet, ist der Standardansatz von Finanzinstituten zur Preisbildung rabattierter festverzinslicher Wertpapiere wie Kommunalanleihen und US-Treasury-Bills. Das Angebot wird als Prozentsatz des Nennwerts angegeben und nach der 360-Tage-Kalenderkonvention berechnet, wobei ein Jahr aus zwölf 30-Tage-Monaten besteht.

Die Bank-Diskontbasis im Detail

Die Bank-Diskontbasis stellt eine annualisierte prozentuale Rendite dar, die die durch den Kauf eines Instruments mit Abschlag und den anschließenden Verkauf zum Nennwert bei Fälligkeit erzielte Rendite angibt. Treasury Bills sowie verschiedene Unternehmens-Commercial-Paper und Kommunalanleihen werden üblicherweise mit Abschlag zum Nennwert ausgegeben.

US-Treasury-Bills haben eine maximale Laufzeit von 52 Wochen, während Treasury Notes und Bonds längere Laufzeiten aufweisen. Trotz der häufigen Anwendung der 30/360-Tage-Zählweise bei der Quotierung von Schatzanweisungen ist es wichtig zu beachten, dass die Bank-Discount-Rate — im Vergleich zu Renditen, die ein 365-Tage-Jahr berücksichtigen — eine niedrigere Zahl als die tatsächliche Rendite kurzfristiger Geldmarktpapiere ergeben kann. Deshalb sollte sie nicht als exaktes Maß der erwarteten Rendite verwendet werden.

Bei längeren Laufzeiten wird der Einfluss der Day-Count-Konvention auf den aktuellen "Preis" einer Anleihe gegenüber kürzeren Laufzeiten stärker. Um eine 360-Tage-Rendite in eine 365-Tage-Rendite umzurechnen, kann ein einfacher "Gross-up" mit dem Faktor 365/360 angewendet werden. Beispielsweise würde eine 8%-Rendite auf Basis eines 360-Tage-Jahres einer Rendite von 8,11% auf Basis eines 365-Tage-Jahres entsprechen.

Wie die Bank-Diskontrate berechnet wird

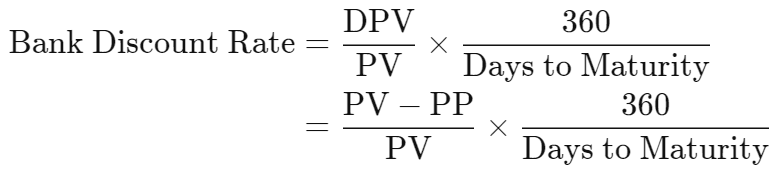

Die Herleitung der Bank-Diskontrate erfolgt mit folgender Formel:

wobei:

- DPV = Abschlag gegenüber dem Nennwert

- PV = Nennwert

- PP = Kaufpreis

Beispielsweise kauft ein Investor eine Treasury Bill mit einem Nennwert von 10.000 $ zu einem Abschlag von 300 $, wodurch sich ein Kaufpreis von 9.700 $ ergibt. Bei einer Laufzeit von 120 Tagen lässt sich die Discount-Rendite wie folgt berechnen:

oder eine Rendite von 9%.

Discount-Rendite vs. Bond-Akkretion

Bei der Bewertung von Wertpapieren, die mit Abschlag verkauft werden, wird die Discount-Rendite-Methode angewandt, um die Rendite des Investors zu bestimmen; sie unterscheidet sich von der Bond-Akkretion. Anleihen, die der Akkretion unterliegen, können zum Nennwert, mit Abschlag oder mit Aufschlag ausgegeben werden. Der Akkretionsprozess verteilt den Abschlag als Anleiheertrag über die verbleibende Laufzeit der Anleihe.

Betrachten Sie einen Investor, der eine Unternehmensanleihe mit Nennwert 1.000 $ für 920 $ kauft, mit einer Laufzeit von 10 Jahren. Bei Fälligkeit erhält der Investor 1.000 $, wobei der Abschlag von 80 $ als Anleiheertrag gilt, zusätzlich zu den aufgelaufenen Kuponzinsen der Anleihe.

Im Gegensatz dazu bedeutet Bond-Akkretion, den Abschlag von 80 $ über die 10-jährige Laufzeit der Anleihe als Ertrag zu verteilen. Der Investor kann die lineare Methode wählen, bei der jährlich ein gleichbleibender Betrag als Anleiheertrag verbucht wird, oder die Methode des effektiven Zinssatzes, eine komplexere Formel zur Berechnung des Anleiheertrags. Anleihen mit Kupons können ebenfalls auf Renditebasis quotiert werden.

Fazit

Die Bank-Diskontbasis oder Discount Yield ist eine wichtige Kennzahl zur Beurteilung der erwarteten Rendite von Anleihen, die unter ihrem Nennwert verkauft werden. Sie wird häufig bei der Preisbildung festverzinslicher Wertpapiere wie Treasury Bills und Kommunalanleihen angewendet. Diese annualisierte Prozent-Rendite wird unter Annahme eines 30-Tage-Monats und eines 360-Tage-Jahres berechnet. Das Verfahren umfasst den Kauf von Anleihen mit Abschlag, das Halten bis zur Fälligkeit und die Rückzahlung zum Nennwert, wodurch für Anleger Gewinne entstehen. Bei der Betrachtung der Details der Bank-Diskontbasis wird deutlich, dass die 30/360-Day-Count-Konvention und Überlegungen zur tatsächlichen Rendite kurzfristiger Anlagen zu einem differenzierten Verständnis dieser Finanzkennzahl beitragen. Im Kern bietet die Bank-Diskontrate Anlegern ein wertvolles Werkzeug zur Navigation in den Komplexitäten des Anleihemarktes.