Was ist Yield to Worst (YTW)?

Yield to Worst bezeichnet die niedrigste Rendite, die ein Anleger bei einer vorzeitig rückzahlbaren Anleihe erhalten kann. Yield to Worst ist üblicherweise mit der Yield to Call identisch. Diese Kennzahl liegt stets unter der Rendite bis zur Fälligkeit, da sie die Rendite für einen verkürzten Anlagezeitraum widerspiegelt.

Grundlagen

Im Bereich von Anleiheinvestments ist Yield to Worst ein zentrales Maß, das die niedrigstmögliche Rendite innerhalb der vertraglichen Rahmenbedingungen einer Anleihe ohne Zahlungsunfähigkeit des Emittenten darstellt. Diese Renditevariante wird relevant, wenn eine Anleihe dem Emittenten die Möglichkeit zur vorzeitigen Rückzahlung einräumt. Häufig ist die Einlösbarkeit (Callability) der ausschlaggebende Grund für eine vorzeitige Rückführung der Anleihe.

Der Nutzen der Kennzahl Yield to Worst liegt in ihrer Fähigkeit, das ungünstigste Renditeszenario am frühestmöglichen Rückzahlungszeitpunkt zu analysieren. Sie ist ein wichtiges Instrument für Anleger, die Risiken steuern und sicherstellen möchten, dass bestimmte Ertragsziele auch im ungünstigsten Fall erfüllt werden.

Yield to Worst im Detail

Die Berechnung der Yield to Worst (YTW) einer Anleihe orientiert sich am frühestmöglichen Call- oder Rückzahlungstermin. Dabei wird unterstellt, dass der Emittent die vorzeitige Rückzahlung durch Ausübung der Call-Option vornimmt. Nach dem Call erfolgt in der Regel die Rückzahlung des Nominalbetrags und die Kuponzahlungen enden. Emittenten neigen dazu, Call-Optionen in einem Umfeld sinkender Renditen auszuüben, um sich durch neue Emissionen günstigere Kupons zu sichern.

YTW, meist auch als Yield to Call (YTC) bezeichnet, erfordert die Berechnung sowohl der Yield to Call als auch der Yield to Maturity zur Ermittlung. In bestimmten Fällen kann YTW mit der Yield to Maturity übereinstimmen, sie kann diese jedoch niemals übertreffen, da YTW die Rendite des Anlegers zu einem früheren Rückzahlungstermin als der Endfälligkeit darstellt. Im Kern signalisiert YTW die minimale erzielbare Rendite für einen Anleger, der eine Anleihe hält, die vertragsgemäß und ohne Zahlungsausfall bedient wird. YTW ist dabei nicht mit Ausfallszenarien verknüpft, die gesonderte Betrachtungen erfordern.

Navigieren in Anleihedynamiken: Berechnung von Yield to Call und Yield to Worst

Im komplexen Gefüge der Anleihemechanik ist die Yield to Call eine annualisierte Rendite, basierend auf der Annahme, dass die Anleihe vom Emittenten am frühestmöglichen Call-Termin eingelöst wird. Eine Anleihe ist callable, wenn der Emittent das Recht hat, sie vor der planmäßigen Fälligkeit zurückzuzahlen. Die Yield to Worst ergibt sich aus dem geringeren Wert zwischen Yield to Call und Yield to Maturity. Eine Put-Option gibt dem Anleger das Recht, die Anleihe zu einem festgelegten Preis an das Unternehmen zurückzuverkaufen. Zwar existiert eine Yield to Put, diese fließt jedoch nicht in die YTW-Berechnung ein, da der Verkauf bei einer Put-Option in der Entscheidung des Anlegers liegt.

Die Formel zur Berechnung der YTC lautet wie folgt:

YTC = (coupon interest payment + (call price - market value) ÷ number of years until call) ÷ (( call price + market value ) ÷ 2 )

Renditeanalyse vereinfacht

Bei der Renditebeurteilung werden Werte üblicherweise auf Jahresbasis angegeben. Fehlt einer Anleihe die Call-Eigenschaft, steht die Yield to Maturity im Vordergrund, da in diesem Fall keine Yield to Call existiert.

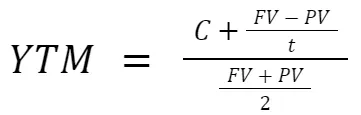

Die Yield to Maturity wird anhand der folgenden Formel hergeleitet:

wobei:

- C = Zins-/Kuponzahlung

- FV = Nominalwert des Papiers

- PV = Barwert/Preis des Papiers

- t = Anzahl Jahre bis zur Fälligkeit

Bei callable Anleihen richtet sich der Fokus hingegen auf die Yield to Worst. Obwohl die Yield to Maturity in der Regel über der YTW (YTC) liegt, da Anleger durch das Halten bis zur Endfälligkeit mehr erwirtschaften, gewinnt YTW an Bedeutung. Diese Kennzahl ermöglicht eine präzisere Betrachtung von Anleihen mit Call-Optionen und zeigt die niedrigstmögliche Rendite bei verkürzter Haltedauer auf. Weitere Renditekennzahlen für Anleger sind beispielsweise die aktuelle Rendite (running yield) und die nominale Rendite.

Fazit

Yield to Worst fasst die minimal erreichbare Rendite für einen Anleger bei vorzeitiger Rückzahlung einer Anleihe zusammen und stimmt häufig mit der Yield to Call überein. Diese Kennzahl liegt naturgemäß unter der Yield to Maturity und verdeutlicht den Einfluss eines verkürzten Anlagezeitraums auf die Rendite. Für Anleger ist es wichtig, die Unterschiede zwischen den verschiedenen Renditemaßen zu verstehen. Die detaillierten Berechnungen von Yield to Call und Yield to Worst liefern entscheidende Einblicke, damit Anleger in unterschiedlichen Marktszenarien fundierte Entscheidungen für das Management ihres Anleiheportfolios treffen können.