El Modelo Heath-Jarrow-Morton (modelo HJM) es una herramienta matemática que usa una ecuación diferencial para modelar las tasas de interés a futuro teniendo en cuenta la aleatoriedad. Estas tasas se utilizan para determinar precios adecuados para valores sensibles a las tasas de interés, como bonos o swaps, basándose en la estructura temporal vigente de tasas de interés. El modelo se emplea principalmente por arbitrajistas que buscan oportunidades y analistas que valoran derivados.

Conceptos básicos

Modelar las tasas de interés a futuro es la función principal del Modelo Heath-Jarrow-Morton (modelo HJM). Este modelo establece una conexión con la estructura temporal de tasas de interés vigente, lo que permite calcular precios precisos para valores sensibles a las fluctuaciones de las tasas.

Fórmula del modelo HJM

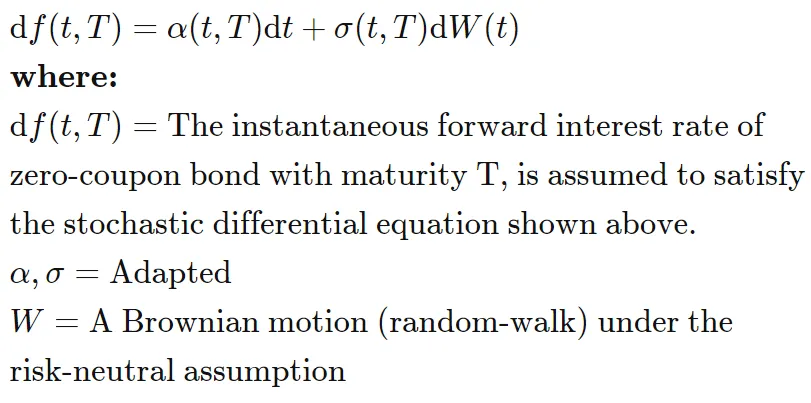

La fórmula fundamental que guía el modelo HJM y sus derivados se expresa de la siguiente manera:

Descifrando las implicaciones del modelo HJM

El Modelo Heath-Jarrow-Morton, fruto del trabajo conjunto de los economistas David Heath, Robert Jarrow y Andrew Morton en los años 80, funciona como una herramienta altamente teórica en el análisis financiero avanzado. Principalmente usado por arbitrajistas que identifican oportunidades de arbitraje y por analistas que valoran derivados, el modelo pronostica las tasas de interés a futuro. Esta predicción parte de la suma de los términos de deriva y difusión, donde la condición de deriva del HJM impulsa la deriva de las tasas a futuro mediante la volatilidad.

El trío fundador escribió artículos clave, incluidos "Bond Pricing and the Term Structure of Interest Rates: A Discrete Time Approximation", "Contingent Claims Valuation with a Random Evolution of Interest Rates" y "Bond Pricing and the Term Structure of Interest Rates: A New Methodology for Contingent Claims Valuation", que sentaron las bases del modelo.

Ampliando el marco HJM, diversos modelos derivados intentan pronosticar toda la curva de tasas a futuro en lugar de puntos concretos. Sin embargo, un desafío clave reside en las dimensiones infinitas inherentes a los modelos HJM, lo que plantea importantes complejidades computacionales. Continúan los esfuerzos por encapsular el modelo HJM en un estado finito mediante modelos alternativos.

Modelo HJM en el ámbito de la valoración de opciones

En la valoración de opciones, el modelo HJM se utiliza para determinar el valor equitativo de los contratos derivados. Las instituciones de trading emplean estratégicamente modelos de valoración de opciones para evaluar el valor justo de las opciones, identificando casos de infravaloración o sobrevaloración.

Los modelos de valoración de opciones, basados en marcos matemáticos, aprovechan entradas conocidas y valores previstos como la volatilidad implícita para determinar el valor teórico de las opciones. Los traders usan estos modelos para estimar precios en puntos temporales concretos, ajustando los cálculos conforme evolucionan los riesgos.

En el contexto de un modelo HJM, calcular el valor de un swap de tipos de interés implica iniciar una curva de descuento derivada de los precios de opciones vigentes. Esta curva, a su vez, genera tasas a futuro. La incorporación del aporte de la volatilidad en el avance de las tasas de interés facilita la determinación de la deriva, siempre que se conozca la volatilidad.

Conclusión

El Modelo Heath-Jarrow-Morton (HJM) es una poderosa herramienta matemática para modelar las tasas de interés a futuro considerando la aleatoriedad. Utilizado por arbitrajistas y analistas, calcula precios precisos para valores sensibles a las tasas de interés conectándose con la estructura temporal de tasas. El modelo, desarrollado por los economistas David Heath, Robert Jarrow y Andrew Morton, ha influido en varios modelos de derivados. A pesar de los desafíos computacionales, persisten los esfuerzos por encapsular el modelo HJM en estados finitos mediante modelos alternativos.