Al invertir en bonos con cupón, se utiliza una métrica llamada "duración" para medir cuán sensible es el precio del bono a los cambios en las tasas de interés. Los bancos emplean una herramienta de gestión de brechas para asegurar que las duraciones de sus activos y pasivos sean iguales. Esto ayuda a proteger su posición global frente a variaciones en las tasas de interés.

Conceptos básicos

La gestión de riesgos en inversiones de renta fija implica el uso de duración y convexidad. La duración evalúa la capacidad de respuesta del precio de un bono frente a fluctuaciones en las tasas de interés, mientras que la convexidad aborda la relación no lineal entre el precio del bono y su rendimiento ante cambios en las tasas.

Para los bonos con cupón, los inversores recurren a la duración como una métrica crucial para valorar la sensibilidad del precio del bono a las variaciones de las tasas. Dado que los bonos con cupón implican múltiples pagos a lo largo de su vida, es imprescindible para los inversores de renta fija cuantificar la madurez promedio del flujo de caja esperado del bono. La duración sirve como una medida concisa de la madurez efectiva del bono, ofreciendo a los inversores de renta fija un método eficaz para evaluar la incertidumbre al supervisar sus carteras.

Duración de un bono

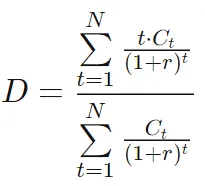

En 1938, el economista canadiense Frederick Robertson Macaulay introdujo el término "duración" para representar la madurez efectiva de un bono. Su cálculo propuesto consiste en determinar el promedio ponderado de los tiempos hasta el vencimiento de cada pago de cupón o principal emitido por el bono. La fórmula de la duración de Macaulay se expresa de la siguiente manera:

donde:

- D = La duración de Macaulay del bono

- T = El número de periodos hasta el vencimiento

- i = El i-ésimo periodo de tiempo

- C = El pago periódico del cupón

- r = El rendimiento periódico hasta el vencimiento

- F = El valor nominal al vencimiento

Gestión de carteras de renta fija: revelando la importancia de la duración

El papel de la duración en la gestión efectiva de carteras de renta fija es multifacético:

- La duración sirve como una medida estadística concisa que resume la madurez promedio efectiva de una cartera.

- Juega un papel clave en inmunizar las carteras frente a la incertidumbre de las fluctuaciones de las tasas de interés.

- Proporciona una estimación fiable de la sensibilidad a las tasas de interés inherente a una cartera.

Características notables de la duración

- Para los bonos cero cupón, la duración coincide con el tiempo hasta el vencimiento.

- Manteniendo constante el vencimiento, tasas de cupón más altas contribuyen a una menor duración del bono debido a los pagos de cupón anticipados.

- Manteniendo la tasa de cupón constante, la duración de un bono suele aumentar con el tiempo hasta el vencimiento, salvo excepciones como los bonos con descuento profundo, donde la duración puede disminuir con plazos más largos.

- La duración de los bonos con cupón aumenta cuando los rendimientos hasta el vencimiento son menores, mientras que para los bonos cero cupón la duración equivale al tiempo hasta el vencimiento independientemente del rendimiento.

- La duración de una perpetuidad nivelada se calcula como (1 + y) / y, lo que ilustra una diferencia significativa entre madurez y duración. Por ejemplo, con un rendimiento del 10%, la duración de una perpetuidad que paga $100 anuales es de 11 años, mientras que con un rendimiento del 8% se extiende a 13,5 años. Esto subraya la divergencia entre la madurez de la perpetuidad (infinita) y la duración (11 años con un rendimiento del 10%). La preponderancia de los flujos de caja ponderados por valor presente al inicio de la vida de la perpetuidad explica el cálculo de la duración.

Gestión de brechas de duración en la banca

En el sector bancario, con frecuencia surgen desajustes en los vencimientos de activos y pasivos. Los pasivos bancarios, principalmente depósitos de clientes, suelen presentar características de corto plazo con baja duración. En contraste, los activos de un banco, compuestos principalmente por préstamos comerciales y de consumo o hipotecas, tienden a tener duraciones más largas, lo que los hace más vulnerables a las variaciones de las tasas de interés. Aumentos inesperados en las tasas pueden provocar caídas significativas en el patrimonio neto del banco si los valores de los activos disminuyen más que los de los pasivos.

La gestión de gap surge como una estrategia de mitigación de riesgos, cuyo objetivo es minimizar la "brecha" entre las duraciones de activos y pasivos. Las hipotecas de tasa ajustable (ARMs) desempeñan un papel fundamental en esta estrategia, ayudando a reducir la duración de las carteras de activos bancarios. A diferencia de las hipotecas tradicionales, las ARMs mantienen su valor durante incrementos en las tasas del mercado, ya que sus tasas están ligadas al interés vigente.

En sentido opuesto, en el lado de los pasivos, la emisión de certificados de depósito (CDs) a plazo fijo y más largo sirve para extender la duración de los pasivos bancarios, contribuyendo a mitigar la brecha de duración.

Explorando la gestión de gap

La gestión de gap es una herramienta estratégica que los bancos emplean para alinear las duraciones de activos y pasivos, garantizando una defensa sólida contra los efectos de las fluctuaciones en las tasas de interés. La premisa fundamental consiste en mantener activos y pasivos de tamaño aproximado, de modo que los cambios en las tasas de interés afecten por igual a ambos, minimizando así cualquier efecto sobre el patrimonio neto. Lograr la inmunización del patrimonio neto requiere una duración de la cartera o una brecha igual a cero.

A diferencia de los bancos, instituciones con obligaciones futuras fijas, como fondos de pensiones y compañías de seguros, operan centrándose en compromisos venideros. Por ejemplo, los fondos de pensiones deben asegurar fondos suficientes para sustentar las rentas de los jubilados. A medida que las tasas de interés fluctúan, el valor de los activos del fondo y los ingresos que generan varían en consecuencia. En respuesta, los gestores de cartera pueden buscar inmunizar el valor acumulado futuro del fondo frente a posibles movimientos de las tasas, asegurando que activos y pasivos igualados por duración protejan la capacidad de la entidad para cumplir sus obligaciones, independientemente de las variaciones en las tasas de interés.

Entendiendo la convexidad en la gestión de renta fija

En la gestión de renta fija, la duración tiene limitaciones como indicador de sensibilidad ante las tasas de interés. Aunque permite calcular una relación lineal entre el precio del bono y los cambios en el rendimiento, la relación práctica muestra convexidad.

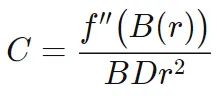

La convexidad, que mide la curvatura de los cambios en el precio del bono respecto a las fluctuaciones en las tasas de interés, corrige esta limitación al evaluar la alteración de la duración en distintos niveles de tasas. La fórmula para ello se representa como:

donde:

- f′′ = Derivada de segundo orden

- B = Precio del bono

- r = Tasa de interés

- D = Duración

Típicamente, los bonos con cupones más altos muestran menor convexidad, ya que un bono al 5% es más sensible a cambios en las tasas que uno al 10%. Los bonos con opción de rescate (callable) presentan convexidad negativa cuando los rendimientos caen demasiado, lo que provoca una disminución de la duración ante rendimientos decrecientes. Los bonos cero cupón ostentan la mayor convexidad, con relaciones válidas sólo bajo duraciones y rendimientos comparables. Cabe destacar que los bonos de alta convexidad experimentan mayor sensibilidad ante cambios en las tasas de interés, resultando en oscilaciones de precio más pronunciadas durante dichos movimientos.

Por el contrario, los bonos de baja convexidad sufren menos fluctuación de precio ante cambios en las tasas, generando una curva con forma de U amplia al representarla en un gráfico bidimensional, de ahí el término "convexidad". Los bonos de bajo cupón y los cero cupón, con rendimientos más bajos, muestran mayor volatilidad frente a las tasas de interés. Esto implica que la duración modificada del bono requiere un ajuste mayor para alinearse con los incrementos en los cambios de precio tras variaciones en las tasas. La relación inversa entre tasas de cupón, rendimientos y convexidad predomina, acentuando la interacción dinámica en la sensibilidad a las tasas de interés.

Conclusión

Invertir en renta fija puede ser desafiante debido a la naturaleza cambiante de las tasas de interés, que genera incertidumbre. Para afrontar este reto, los inversores utilizan duración y convexidad como herramientas para cuantificar la incertidumbre y gestionar eficazmente las carteras de renta fija.