¿Qué es la base de descuento bancario?

La base de descuento bancario, también conocida como rendimiento por descuento, es una medida del rendimiento esperado de un bono vendido a un precio inferior a su valor nominal o valor facial. Se utiliza principalmente para determinar el rendimiento de las letras del Tesoro, el papel comercial y las notas municipales. Estos bonos se compran con un precio descontado, se mantienen hasta el vencimiento y luego se liquidan al valor nominal, lo que genera una ganancia para los tenedores. La base de descuento bancario es un rendimiento anualizado expresado como porcentaje. Se calcula usando un mes de 30 días y un año de 360 días.

Conceptos básicos

El rendimiento por descuento, comúnmente denominado base de descuento bancario, sirve como el enfoque estándar empleado por las entidades financieras para valorar valores de renta fija descontados como las notas municipales y las letras del Tesoro de EE. UU. La cotización se expresa como un porcentaje del valor facial y se calcula aplicando la convención de cómputo de días 360, asumiendo doce meses de 30 días en un año.

Explorando la base de descuento bancario

La base de descuento bancario representa un rendimiento porcentual anualizado, que indica la rentabilidad de la inversión lograda mediante la adquisición de un instrumento con descuento y su posterior liquidación al par al vencimiento del bono. Las letras del Tesoro, así como diversos pagarés comerciales y notas municipales, suelen emitirse con descuento respecto a su valor nominal.

Las letras del Tesoro de EE. UU. tienen un vencimiento máximo de 52 semanas, mientras que las notas y bonos del Tesoro presentan plazos de vencimiento más largos. A pesar de la prevalencia de la convención 30/360 en la cotización de los bonos del Tesoro, es crucial señalar que la tasa de descuento bancario, debido a que considera 365 días en un año al compararla con retornos reales, arrojará una cifra inferior al rendimiento real de las inversiones a corto plazo en el mercado monetario. Por lo tanto, no debe emplearse como una medida exacta del rendimiento previsto.

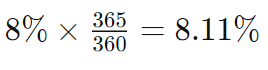

En vencimientos más largos, el impacto de la convención de cómputo de días en el "precio" actual de un bono se vuelve más pronunciado en comparación con vencimientos cortos. Para convertir un rendimiento basado en 360 días a uno basado en 365 días, se puede aplicar un simple "ajuste" usando el factor 365/360. Por ejemplo, un rendimiento del 8% sobre una base de 360 días se traduciría en un 8,11% sobre una base de 365 días.

Cálculo de la tasa de descuento bancario

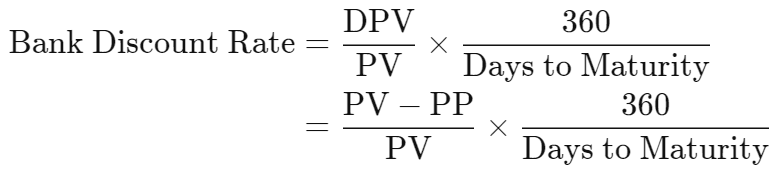

La obtención de la tasa de descuento bancario implica emplear la siguiente fórmula:

donde:

- DPV = Descuento respecto al valor nominal

- PV = Valor nominal

- PP = Precio de compra

Por ejemplo, consideremos un inversor que adquiere una letra del Tesoro de $10,000 con un descuento de $300 sobre su valor nominal, lo que resulta en un precio de compra de $9,700. Suponiendo un período hasta el vencimiento de 120 días, el rendimiento por descuento puede calcularse de la siguiente manera:

o un rendimiento del 9%.

Rendimiento por descuento vs. acreditación del bono

En la evaluación de valores vendidos con descuento, el método del rendimiento por descuento se emplea para determinar la tasa de retorno del inversor, presentando un enfoque distinto al de la acreditación del bono. Los bonos que utilizan acreditación pueden emitirse al par, con descuento o con prima. El proceso de acreditación redistribuye el monto del descuento como ingreso del bono a lo largo de la vida restante del bono.

Considere un inversor que adquiere un bono corporativo de $1,000 por $920, que vence en 10 años. Al vencimiento, el inversor recibe $1,000, siendo los $80 de descuento ingreso del bono, complementado por los intereses devengados del bono.

En contraste, la acreditación del bono implica asignar los $80 de descuento a ingresos del bono durante los 10 años de vida del bono. El inversor puede optar por el método de línea recta, distribuyendo una cantidad anual constante como ingreso del bono, o por el método de tasa de interés efectiva, una fórmula más compleja para calcular el ingreso del bono. Los bonos con cupones también pueden cotizarse sobre una base de rendimiento.

Conclusión

La base de descuento bancario, o rendimiento por descuento, sirve como una métrica clave para evaluar el rendimiento esperado de bonos vendidos a un precio inferior a su valor facial. Ampliamente aplicada en la valoración de valores de renta fija, como las letras del Tesoro y las notas municipales, este rendimiento porcentual anualizado se calcula usando un mes de 30 días y un año de 360 días. El método implica comprar bonos a precio descontado, mantenerlos hasta el vencimiento y cobrarlos al valor facial, generando ganancias para los inversores. Al explorar las complejidades de la base de descuento bancario, queda claro que la convención de cómputo 30/360 y las consideraciones sobre el rendimiento real de las inversiones a corto plazo aportan matices a la comprensión de esta métrica financiera. En esencia, la tasa de descuento bancaria proporciona una herramienta valiosa para los inversores que navegan por las complejidades del mercado de bonos.