Qu'est-ce que le rendement d'escompte bancaire ?

Le rendement d'escompte bancaire, également appelé rendement d'escompte, est une mesure du rendement attendu d'une obligation vendue à un prix inférieur à sa valeur nominale. Il est principalement utilisé pour déterminer le rendement des bons du Trésor, des billets de trésorerie et des titres municipaux. Ces titres sont achetés à un prix réduit, conservés jusqu'à l'échéance, puis remboursés à la valeur nominale, générant un profit pour les détenteurs. Le rendement d'escompte bancaire est un rendement annualisé exprimé en pourcentage. Il est calculé en utilisant un mois de 30 jours et une année de 360 jours.

Notions de base

Le rendement d'escompte, communément appelé base d'escompte bancaire, sert d'approche standard employée par les institutions financières pour la tarification des titres à revenu fixe vendus en escompte, comme les bons municipaux et les bons du Trésor américains. La cotation est exprimée en pourcentage de la valeur nominale et est calculée en appliquant la convention de comptage 360 jours, supposant douze mois de 30 jours dans l'année.

Comprendre la base d'escompte bancaire

La base d'escompte bancaire représente un rendement annuel en pourcentage, indiquant le retour sur investissement obtenu en acquérant un instrument à l'escompte et en le vendant à sa valeur nominale à l'échéance. Les bons du Trésor ainsi que divers billets de trésorerie d'entreprises et titres municipaux sont souvent émis à un escompte par rapport à leur valeur nominale.

Les bons du Trésor américains ont une durée maximale de 52 semaines, tandis que les notes et obligations du Trésor ont des échéances plus longues. Malgré la prévalence de la convention 30/360 dans la cotation des titres du Trésor, il est important de noter que le taux d'escompte bancaire, en tenant compte de 365 jours dans l'année, donnera un chiffre inférieur au rendement réel des investissements à court terme sur le marché monétaire. Par conséquent, il ne doit pas être utilisé comme une mesure exacte du rendement attendu.

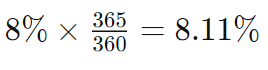

Sur des échéances plus longues, l'impact de la convention de comptage des jours sur le "prix" actuel d'une obligation devient plus prononcé comparé aux échéances courtes. Pour convertir un rendement sur 360 jours en rendement sur 365 jours, on peut appliquer un simple "gross-up" en utilisant le facteur 365/360. Par exemple, un rendement de 8% sur 360 jours se traduirait par un rendement de 8,11% basé sur une année de 365 jours.

Comment est calculé le taux d'escompte bancaire

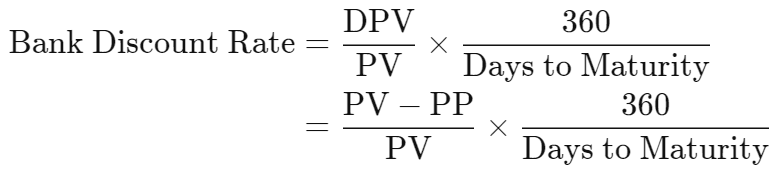

La détermination du taux d'escompte bancaire implique l'utilisation de la formule suivante :

où :

- DPV = Écart par rapport à la valeur nominale

- PV = Valeur nominale

- PP = Prix d'achat

Par exemple, considérons un investisseur acquérant un bon du Trésor de 10 000 $ avec un escompte de 300 $, ce qui donne un prix d'achat de 9 700 $. En supposant une période jusqu'à l'échéance de 120 jours, le rendement d'escompte peut être calculé comme suit :

soit un rendement de 9%.

Rendement d'escompte vs. accrétion d'obligations

Dans l'évaluation des titres vendus à un escompte, la méthode du rendement d'escompte est utilisée pour déterminer le taux de rendement de l'investisseur, offrant une approche distincte de l'accrétion d'obligations. Les obligations faisant l'objet d'une accrétion peuvent être émises à la parité, à l'escompte ou à la prime. Le processus d'accrétion redistribue le montant de l'escompte en revenu obligataire sur la durée restante de l'obligation.

Considérez un investisseur achetant une obligation d'entreprise de 1 000 $ pour 920 $, arrivant à échéance dans 10 ans. À l'échéance, l'investisseur reçoit 1 000 $, l'escompte de 80 $ constituant un revenu obligataire, complété par les intérêts courus de l'obligation.

En revanche, l'accrétion d'obligations consiste à répartir les 80 $ d'escompte en revenu obligataire sur la durée de 10 ans de l'obligation. L'investisseur peut choisir la méthode linéaire, répartissant un montant annuel constant en revenu obligataire, ou la méthode du taux d'intérêt effectif, formule plus complexe pour calculer le revenu obligataire. Les obligations à coupon peuvent également être cotées sur une base de rendement.

Conclusion

La base d'escompte bancaire, ou rendement d'escompte, est une métrique cruciale pour évaluer le rendement attendu des obligations vendues à un prix inférieur à leur valeur nominale. Largement appliqué dans la tarification des titres à revenu fixe, tels que les bons du Trésor et les titres municipaux, ce rendement annuel en pourcentage est calculé en utilisant un mois de 30 jours et une année de 360 jours. La méthode consiste à acheter des obligations à prix réduit, à les conserver jusqu'à l'échéance et à les rembourser à la valeur nominale, générant des profits pour les investisseurs. En explorant les subtilités de la base d'escompte bancaire, il devient évident que la convention 30/360 et les considérations relatives au rendement réel des investissements à court terme contribuent à une compréhension nuancée de cette métrique financière. En substance, le taux d'escompte bancaire offre un outil précieux pour les investisseurs naviguant dans la complexité du marché obligataire.