Il bank discount basis, noto anche come rendimento su sconto, è una misura del rendimento atteso di un'obbligazione venduta a un prezzo inferiore al suo valore nominale. Viene utilizzato principalmente per determinare il rendimento dei Buoni del Tesoro, del commercial paper e dei titoli municipali. Questi titoli sono acquistati a prezzo scontato, detenuti fino alla scadenza e poi rimborsati al valore nominale, generando un profitto per i detentori. Il bank discount basis è un rendimento annualizzato espresso in percentuale. Viene calcolato usando mesi di 30 giorni e un anno di 360 giorni.

Nozioni di base

Il rendimento su sconto, comunemente chiamato bank discount basis, è l'approccio standard impiegato dagli operatori finanziari per quotare titoli a reddito fisso scontati come i Buoni del Tesoro e i titoli municipali statunitensi. La quotazione è espressa come percentuale del valore nominale ed è calcolata applicando la convenzione di calcolo del tempo su 360 giorni, assumendo dodici mesi da 30 giorni ciascuno in un anno.

Approfondimento sul bank discount basis

Il bank discount basis rappresenta un rendimento percentuale annualizzato, che indica il ritorno dell'investimento ottenuto acquistando uno strumento a sconto e rimborsandolo al valore nominale alla scadenza. I Buoni del Tesoro, così come diversi commercial paper aziendali e titoli municipali, sono spesso emessi a un prezzo inferiore al valore nominale.

I Buoni del Tesoro statunitensi hanno una scadenza massima di 52 settimane, mentre i Treasury notes e i bond presentano scadenze più lunghe. Nonostante la convenzione 30/360 sia diffusa nella quotazione dei titoli di stato, è importante notare che il tasso di bank discount, considerando 365 giorni in un anno, fornirà un valore inferiore rispetto al rendimento effettivo degli investimenti a breve termine sul mercato monetario. Pertanto, non dovrebbe essere utilizzato come misura esatta del rendimento atteso.

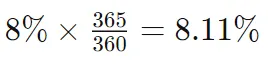

Sulle scadenze più lunghe, l'impatto della convenzione del conteggio dei giorni sul "prezzo" corrente di un'obbligazione diventa più marcato rispetto alle scadenze brevi. Per convertire un rendimento su 360 giorni in un rendimento su 365 giorni, si può applicare un semplice fattore di "gross-up" pari a 365/360. Ad esempio, un rendimento dell'8% su base 360 giorni si tradurrebbe in un rendimento dell'8,11% su base 365 giorni.

Come si calcola il tasso di bank discount

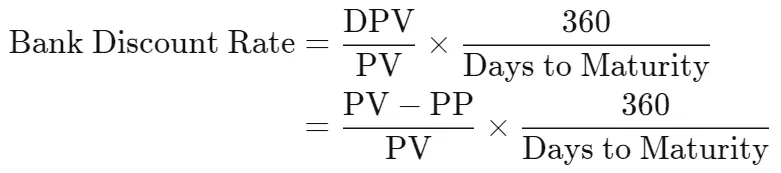

Per ricavare il tasso di bank discount si utilizza la seguente formula:

dove:

- DPV = Sconto rispetto al valore nominale

- PV = Valore nominale

- PP = Prezzo d'acquisto

Per esempio, consideriamo un investitore che acquista un Buono del Tesoro da $10.000 con uno sconto di $300 rispetto al valore nominale, ottenendo un prezzo d'acquisto di $9.700. Supponendo un periodo di scadenza di 120 giorni, il rendimento su sconto può essere calcolato come segue:

ovvero un rendimento del 9%.

Rendimento su sconto vs. accrescimento dell'obbligazione

Nella valutazione di titoli venduti a sconto, il metodo del rendimento su sconto è impiegato per determinare il tasso di rendimento dell'investitore, presentando un approccio diverso rispetto all'accrescimento (accretion) delle obbligazioni. Le obbligazioni soggette ad accrescimento possono essere emesse al valore nominale, a sconto o a premio. Il processo di accrescimento ridistribuisce l'ammontare dello sconto come reddito dell'obbligazione lungo la vita residua del titolo.

Consideriamo un investitore che acquista un'obbligazione corporate da $1.000 al prezzo di $920, con scadenza a 10 anni. Alla scadenza, l'investitore riceve $1.000, con lo sconto di $80 che costituisce reddito dell'obbligazione, integrato dagli interessi maturati sul titolo.

Al contrario, l'accrescimento dell'obbligazione comporta l'allocazione dello sconto di $80 come reddito dell'obbligazione lungo i 10 anni di vita del titolo. L'investitore può scegliere il metodo lineare, distribuendo una quota annuale costante nel reddito dell'obbligazione, oppure il metodo del tasso di interesse effettivo, una formula più complessa per calcolare il reddito dell'obbligazione. Anche le obbligazioni con cedole possono essere quotate su base rendimento.

Conclusione

Il bank discount basis, o rendimento su sconto, è una metrica fondamentale per valutare il rendimento atteso di obbligazioni vendute a un prezzo inferiore al valore nominale. Ampiamente utilizzato nella quotazione di titoli a reddito fisso, come i Buoni del Tesoro e i titoli municipali, questo rendimento percentuale annualizzato si calcola usando mesi da 30 giorni e un anno di 360 giorni. Il metodo prevede l'acquisto dei titoli a prezzo scontato, la detenzione fino alla scadenza e il rimborso al valore nominale, generando profitti per gli investitori. Esaminando le sfumature del bank discount basis, risulta chiaro che la convenzione 30/360 e le considerazioni sul rendimento effettivo degli investimenti a breve termine richiedono un'interpretazione attenta di questa metrica finanziaria. In sostanza, il tasso di bank discount offre uno strumento utile per gli investitori che navigano nelle complessità del mercato obbligazionario.