Cos'è la valutazione delle obbligazioni?

La valutazione delle obbligazioni è un metodo utilizzato per determinare il valore teorico equo o il valore nominale di un'obbligazione. Consiste nel calcolare il valore attuale dei futuri pagamenti delle cedole attesi, o flussi di cassa, e il valore nominale dell'obbligazione alla scadenza. Poiché il valore nominale e i pagamenti degli interessi di un'obbligazione sono fissati, la valutazione delle obbligazioni aiuta gli investitori a determinare il tasso di rendimento che renderebbe l'investimento in obbligazioni conveniente. In termini più semplici, la valutazione delle obbligazioni permette agli investitori di capire se l'obbligazione che stanno considerando di acquistare è un buon investimento.

Nozioni di base

Nell'analisi finanziaria, la valutazione delle obbligazioni è un metodo fondamentale per accertare il valore teorico equo di una determinata obbligazione. Questo processo comporta il calcolo del valore corrente attribuito ai futuri pagamenti degli interessi, comunemente definiti come flusso di cassa, insieme al valore finale dell'obbligazione al raggiungimento della scadenza, riconosciuto come valore nominale o valore a parità. Data la natura fissa del valore nominale e dei pagamenti degli interessi di un'obbligazione, gli investitori utilizzano la valutazione per stimare il tasso di rendimento necessario a considerare l'investimento valido.

Fondamenti delle obbligazioni: svelare l'essenza della valutazione

Le obbligazioni, come strumenti finanziari, funzionano come titoli di debito che generano un flusso di reddito costante per gli investitori tramite pagamenti periodici di cedole. Alla scadenza, il detentore dell'obbligazione ha diritto al rimborso dell'intero valore nominale. Le caratteristiche chiave di un'obbligazione standard comprendono:

- Tasso di cedola: Alcune obbligazioni prevedono un tasso di interesse, chiamato anche tasso di cedola, erogato semestralmente ai detentori. Questo rendimento fisso persiste fino alla scadenza dell'obbligazione.

- Data di scadenza: Ogni obbligazione ha una data di scadenza definita, che può variare da breve a lungo termine. Alla scadenza, l'emittente rimborsa all'investitore l'intero valore nominale. Le obbligazioni societarie tipicamente hanno un valore nominale di $1.000, mentre le obbligazioni governative possono avere un valore nominale di $10.000, distinto dal capitale investito o dal prezzo di acquisto.

- Dinamicità del prezzo corrente: Il prezzo corrente dell'obbligazione dipende dai tassi d'interesse prevalenti. Gli investitori possono acquistare un'obbligazione alla pari, sotto la pari o sopra la pari. Un aumento dei tassi d'interesse provoca una diminuzione del valore dell'obbligazione, portando a una negoziazione a sconto (sotto la pari). Alla scadenza, i detentori ricevono il pieno valore nominale dell'obbligazione, indipendentemente dal prezzo di acquisto.

Valutazione delle obbligazioni nella pratica

Nel contesto dei mercati dei capitali, comprendere le dinamiche delle obbligazioni è essenziale per investitori e analisti. Questo aiuta a valutare il valore di un'obbligazione in relazione all'adeguatezza nel portafoglio, in modo analogo all'analisi delle azioni.

La valutazione delle obbligazioni consiste essenzialmente nel calcolare il valore attuale attribuito ai futuri pagamenti delle cedole di un'obbligazione. Il valore teorico equo si ottiene scontando il valore futuro di questi pagamenti utilizzando un tasso di sconto appropriato, comunemente denominato rendimento a scadenza. Questo rendimento rappresenta il ritorno che un investitore otterrebbe reinvestendo ogni pagamento di cedola a un tasso fisso fino alla scadenza dell'obbligazione. Fattori considerati in questo calcolo includono il prezzo dell'obbligazione, il valore nominale, il tasso di cedola e il tempo alla scadenza.

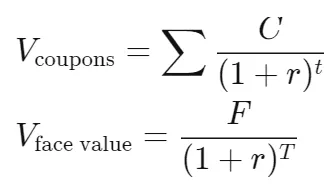

Valutazione delle obbligazioni con cedola: formula

La valutazione del valore di un'obbligazione con cedola implica l'integrazione del pagamento della cedola annuale o semestrale e del valore nominale. Il calcolo utilizza la formula:

dove:

- C = flussi di cassa futuri, cioè pagamenti delle cedole

- r = tasso di sconto, cioè rendimento a scadenza

- F = valore nominale dell'obbligazione

- t = numero di periodi

- T = tempo alla scadenza

Per illustrare, supponiamo di voler calcolare il valore dell'obbligazione di una società con un tasso di interesse annuo del 5% che effettua pagamenti semestrali degli interessi per 2 anni, dopo i quali l'obbligazione arriva a scadenza e il capitale deve essere rimborsato. E supponiamo che il rendimento a scadenza (Yield to Maturity, YTM) sia del 3%:

- F = $1.000 per obbligazione societaria

- Tasso di cedolaannuo = 5%, quindi Tasso di cedolasemestrale = 5% / 2 = 2,5%

- C = 2,5% x $1000 = $25 per periodo

- t = 2 anni x 2 = 4 periodi per i pagamenti semestrali della cedola

- T = 4 periodi

- r = YTM del 3% / 2 per capitalizzazione semestrale = 1,5%

- Valore attuale dei pagamenti semestrali = 25 / (1.015)^1 + 25 / (1.015)^2 + 25 / (1.015)^3 + 25 / (1.015)^4 = 96,36

- Valore attuale del valore nominale = 1000 / (1.015)^4 = 942,18

Quindi, il valore dell'obbligazione è $1.038,54.

Obbligazioni zero-coupon: semplificare la valutazione

A differenza delle obbligazioni tradizionali, le zero-coupon non distribuiscono pagamenti di cedole annuali o semestrali durante la loro vita. Queste obbligazioni sono emesse inizialmente con un significativo sconto rispetto al loro valore nominale. La differenza tra il prezzo di acquisto e il valore nominale rappresenta l'interesse maturato dall'investitore.

Per valutare una zero-coupon, è sufficiente calcolare il valore attuale del suo valore nominale. Continuando con l'esempio precedente, una zero-coupon con valore nominale di $1.000, YTM del 3% e scadenza a 2 anni vale $1.000 / (1.03)^2, risultando in $942,59.

Confronto dei metodi di valutazione: obbligazioni vs azioni

Pur essendo sia azioni che obbligazioni valutate tramite analisi dei flussi di cassa scontati, il processo differisce. A differenza delle azioni, le obbligazioni comprendono una componente di interesse (cedola) e una componente di capitale, rimborsabile alla scadenza. La valutazione delle obbligazioni comporta il calcolo del valore attuale di ciascuna componente e la loro somma.

Fattori che influenzano le discrepanze di prezzo delle obbligazioni

Le discrepanze tra il valore nominale di un'obbligazione e il suo valore di mercato sono comuni. Numerosi fattori contribuiscono a questa variabilità, tra cui le fluttuazioni dei tassi d'interesse, le variazioni del merito creditizio di un'impresa, il tempo alla scadenza, la presenza di clausole call o altre opzioni implicite e la natura della garanzia dell'obbligazione. È importante notare che, nonostante queste fluttuazioni, un'obbligazione arriva immancabilmente a scadenza al suo valore nominale quando il capitale inizialmente prestato viene rimborsato.

Dinamicità dei tassi d'interesse: relazione inversa con i prezzi delle obbligazioni

La correlazione tra i prezzi delle obbligazioni e i tassi d'interesse è inversa, particolarmente per le obbligazioni a cedola fissa. Quando i tassi d'interesse aumentano, l'attrattiva di una cedola fissa del 5% diminuisce, specialmente se confrontata con tassi correnti del 6% o 7%. Per allineare l'obbligazione con cedola del 5% all'attrattiva di una nuova obbligazione che rende il 7%, essa deve essere scambiata a un prezzo scontato. Al contrario, se i tassi scendono al 4% o al 3%, l'attrattiva della cedola del 5% aumenta, facendo sì che l'obbligazione venga scambiata a premio rispetto alle nuove emissioni con cedole più basse.

Comprendere l'impatto della duration sulla valutazione

Nella valutazione delle obbligazioni, l'obiettivo è valutare il valore attuale netto dei flussi di cassa scontati, considerando una prospettiva di detenzione fino alla scadenza. La duration, invece, misura la sensibilità del prezzo di un'obbligazione a una variazione dell'1% dei tassi d'interesse. Le obbligazioni a più lungo termine presentano naturalmente una duration maggiore, a parità di condizioni. Inoltre, la loro scadenza più lontana determina un maggior numero di flussi di cassa futuri da scontare, intensificando l'impatto delle variazioni del tasso di sconto sul valore attuale netto delle obbligazioni con scadenze più lunghe.

Valutazione delle obbligazioni convertibili: un'analisi completa

Le obbligazioni convertibili, caratterizzate da un'opzione implicita che consente la conversione in azioni ordinarie, vengono valutate considerando diversi fattori. Questi includono le oscillazioni del prezzo dell'azione sottostante, il rapporto di conversione e l'influenza dei tassi d'interesse sulle potenziali azioni. Fondamentalmente, la valutazione di una convertibile combina il valore dell'obbligazione pura con il valore intrinseco dell'opzione di conversione incorporata.

Conclusione

La valutazione delle obbligazioni è un metodo cruciale per determinare il valore teorico equo o il valore nominale di un'obbligazione. Richiede calcoli complessi che considerano i valori attuali dei futuri pagamenti delle cedole attesi e il valore nominale dell'obbligazione alla scadenza. Il processo è fondamentale per gli investitori per valutare la validità degli investimenti obbligazionari, soprattutto quando si prendono in considerazione fattori come tassi d'interesse, rating creditizi e tempo alla scadenza. Comprendere le sottili dinamiche della valutazione delle obbligazioni consente agli investitori di prendere decisioni informate sui loro portafogli di investimento.