Cos'è lo Yield to Maturity (YTM)?

Il rendimento a scadenza rappresenta il tasso di rendimento complessivo ottenuto da un'obbligazione al ricevimento di tutti i pagamenti degli interessi e del rimborso del capitale. Essenzialmente, lo YTM indica il tasso interno di rendimento del bond se viene mantenuto fino alla scadenza. Il calcolo dello YTM può essere complesso, poiché presuppone il reinvestimento di tutte le cedole o dei pagamenti degli interessi allo stesso tasso dell'obbligazione. È importante distinguere lo YTM dal tasso cedolare, che indica il reddito totale erogato durante la vita del titolo. I calcoli dello YTM solitamente non considerano le imposte sui proventi delle obbligazioni.

Nozioni di base

Lo yield to maturity (YTM) esprime il rendimento totale atteso da un'obbligazione detenuta fino alla scadenza. Rappresenta il tasso interno di rendimento (IRR) sull'investimento nell'obbligazione, assumendo che sia mantenuta fino alla scadenza, con pagamenti puntuali e reinvestimenti a un tasso costante. Questo rendimento a lungo termine è presentato come tasso annuo.

Esplorare lo Yield to Maturity (YTM)

Lo yield to maturity, noto anche come rendimento a libro o rendimento di riscatto, si differenzia dal rendimento corrente, che calcola gli afflussi di cassa annuali dell'obbligazione divisi per il suo prezzo di mercato per una valutazione di rendimento su un anno. Lo YTM, invece, incorpora il valore attuale dei futuri pagamenti delle cedole, riconoscendo il valore temporale del denaro, offrendo così un calcolo del rendimento più completo per le obbligazioni. Analizzare lo YTM di un'obbligazione a sconto senza cedole offre utili informazioni sulle complessità delle obbligazioni con cedola.

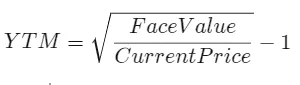

Calcolo e formula dello Yield to Maturity

Ecco la formula per calcolare lo YTM di un'obbligazione a sconto:

- "n" rappresenta il numero di periodi alla scadenza

- "Face Value" indica il valore a scadenza dell'obbligazione o valore nominale

- "Current Price" significa il prezzo di mercato attuale dell'obbligazione

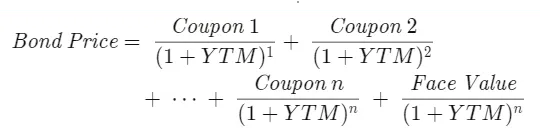

Dato che lo YTM rappresenta il tasso d'interesse ottenibile reinvestendo ogni pagamento della cedola dell'obbligazione a un tasso costante fino alla scadenza, il prezzo di mercato dell'obbligazione si allinea con il valore attuale di tutti i flussi di cassa futuri. Sebbene un investitore conosca il prezzo corrente, i pagamenti delle cedole e il valore a scadenza dell'obbligazione, determinare il tasso di sconto richiede un approccio indiretto. Per calcolare lo YTM si usa un metodo di prova ed errore, impiegando la seguente formula del valore attuale:

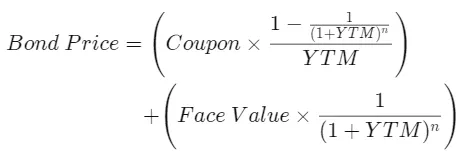

Oppure questa:

Il calcolo dello YTM richiede la conoscenza di ogni flusso di cassa futuro dell'obbligazione e del prezzo corrente noto dell'obbligazione. Per determinare lo YTM si applica un approccio di prova ed errore all'equazione fino a quando il valore attuale dei pagamenti non coincide con il prezzo dell'obbligazione.

La soluzione manuale di questa equazione richiede la comprensione della relazione prezzo-rendimento dell'obbligazione, considerando le variazioni di prezzo: sconto, pari e premio. Quando un'obbligazione è quotata alla pari, il suo tasso di interesse è uguale al tasso cedolare. Le obbligazioni a premio, quotate sopra la pari, presentano un tasso cedolare superiore al tasso di interesse effettivo, mentre le obbligazioni a sconto, quotate sotto la pari, hanno un tasso cedolare inferiore al tasso di rendimento realizzato.

Per un'obbligazione quotata sotto la pari, gli investitori trovano lo YTM testando diversi tassi d'interesse annui superiori al tasso cedolare fino a quando il prezzo dell'obbligazione si avvicina al valore desiderato. I calcoli dello YTM presuppongono il reinvestimento delle cedole al tasso di rendimento corrente dell'obbligazione, tenendo conto del prezzo di mercato, del valore nominale, del tasso cedolare e del periodo di scadenza. Lo YTM rappresenta un'istantanea del rendimento di un'obbligazione, poiché reinvestire le cedole a un tasso costante non è sempre fattibile. Con l'aumento dei tassi d'interesse, lo YTM cresce; diminuisce invece quando i tassi scendono. Il processo complesso di determinazione dello YTM rende spesso difficile il calcolo preciso, inducendo all'uso di tabelle dei rendimenti, calcolatrici finanziarie o strumenti online per ottenere valori approssimativi.

Confronto tra Yield to Maturity e tasso cedolare

Investire in obbligazioni offre un approccio relativamente a basso rischio. A differenza delle azioni, gli emittenti obbligazionari si impegnano a rimborsare il valore nominale alla scadenza. Tuttavia, gli investitori devono svolgere ricerche approfondite prima di qualsiasi decisione di investimento, incluse le acquisizioni di obbligazioni. Le obbligazioni sono caratterizzate da due metriche fondamentali: lo YTM e il tasso cedolare. Lo YTM rappresenta il rendimento totale atteso mantenendo l'obbligazione fino alla scadenza, mentre il tasso cedolare, noto anche come rendimento da cedola, indica il pagamento degli interessi annui basato sul valore nominale dell'obbligazione.

Lo YTM di un'obbligazione fluttua, mentre il tasso cedolare rimane costante. L'acquisto di un'obbligazione al valore nominale produce un YTM uguale al tasso cedolare. L'acquisto di un'obbligazione a sconto genera uno YTM maggiore, mentre un'obbligazione a premio (sopra il valore nominale) offre un tasso cedolare più elevato.

Esempio: ricavare lo YTM tramite prova e iterazione

Consideriamo un investitore in possesso di un'obbligazione con valore nominale di $100 attualmente scambiata a sconto a $95.92. Questa obbligazione scade in 30 mesi e offre un tasso cedolare semestrale del 5%. Pertanto, il rendimento corrente dell'obbligazione è pari al 5.21%, calcolato come (cedola 5% x valore nominale $100) / prezzo di mercato $95.92.

Per ricavare lo YTM, bisogna prima determinare i flussi di cassa. Ogni sei mesi il detentore riceve un pagamento della cedola di $2.50 (5% x $100 diviso 2). Nel periodo dell'obbligazione riceve cinque di questi pagamenti da $2.50 ciascuno, insieme al valore nominale di $100 alla scadenza. Questi dati vengono quindi inseriti nella seguente formula:

Ora, il nostro obiettivo è determinare il tasso d'interesse, lo YTM, che può essere una sfida. Tuttavia, non è necessario ricorrere a tentativi casuali se consideriamo la relazione prezzo-rendimento dell'obbligazione. Come già detto, quando un'obbligazione è al di sotto del valore nominale, il suo tasso d'interesse supera il tasso cedolare. In questo caso, il valore nominale è $100, ma il prezzo di mercato è $95.92, indicando che è quotata a sconto. Di conseguenza, il tasso annuo cercato deve superare il 5% del tasso cedolare. Con questa informazione possiamo calcolare e valutare vari prezzi obbligazionari inserendo diversi tassi d'interesse annui superiori al 5% nella formula precedente.

Iniziamo aumentando il tasso d'interesse di uno e due punti percentuali per arrivare al 6% e al 7%, ottenendo prezzi obbligazionari rispettivamente di $98 e $95. Poiché il prezzo della nostra obbligazione è $95.92, risulta evidente che il tasso che cerchiamo è compreso tra il 6% e il 7%. Individuato questo intervallo, possiamo approfondire costruendo una nuova tabella che mostra i prezzi dell'obbligazione derivati dai calcoli dello YTM con incrementi di tasso dello 0,1% invece dell'1,0%.

In questa analisi, il valore attuale dell'obbligazione è esattamente $95.92 quando lo YTM è del 6.8%. Fortunatamente, questo tasso corrisponde perfettamente al prezzo del nostro titolo, eliminando la necessità di ulteriori calcoli. Se, a questo punto, i nostri calcoli con uno YTM del 6.8% non avessero prodotto una corrispondenza esatta del prezzo, avremmo continuato le prove iterando tassi in incrementi dello 0,01%. Diventa chiaro perché molti investitori preferiscono software specializzati per semplificare la determinazione dello YTM, poiché i calcoli manuali di prova ed errore possono essere lunghi e dispendiosi in termini di tempo.

Applicazioni dello YTM

Il rendimento a scadenza è uno strumento utile per valutare gli investimenti obbligazionari. Gli investitori stabiliscono un rendimento richiesto, il ritorno minimo affinché un'obbligazione sia considerata conveniente. Una volta determinato lo YTM di un'obbligazione, può essere confrontato con il rendimento richiesto per decidere se il titolo sia un investimento valido. L'espressione dello YTM come tasso annuo, indipendentemente dalla durata della scadenza, consente di confrontare obbligazioni con scadenze e tassi cedolari diversi su una base annua equivalente.

Diversi tipi di YTM

Lo yield to maturity presenta varie forme comuni pensate per obbligazioni con opzioni incorporate:

- Yield to call (YTC) prevede il riscatto anticipato dell'obbligazione da parte dell'emittente, accorciando il periodo dei flussi di cassa. YTC assume il riscatto dell'obbligazione non appena possibile e finanziariamente vantaggioso.

- Yield to put (YTP) è simile allo YTC ma permette al detentore di vendere l'obbligazione all'emittente a un prezzo fissato, in base ai termini del titolo. Lo YTP si calcola assumendo la restituzione anticipata dell'obbligazione all'emittente non appena possibile e finanziariamente conveniente.

- Yield to worst (YTW) si applica a obbligazioni con più opzioni, come clausole sia di call che di put. Nella valutazione di tali titoli, gli investitori calcolano lo YTW basandosi sui termini dell'opzione che producono il rendimento più basso.

Limiti dello YTM

I calcoli dello YTM solitamente non includono le imposte dell'investitore. Lo YTM è indicato come gross redemption yield quando le tasse vengono considerate. Inoltre, i calcoli dello YTM escludono i costi di acquisto e vendita. È importante riconoscere che lo YTM si basa su ipotesi incerte sul futuro, inclusi il reinvestimento di tutte le cedole, il mantenimento dell'obbligazione fino alla scadenza e possibili default dell'emittente.

Uno YTM elevato è positivo?

Ora sorge la domanda: uno YTM più alto è sempre preferibile? La risposta dipende dalle circostanze specifiche e dagli obiettivi di investimento. Sebbene uno YTM più alto possa indicare un potenziale affare, segnalando che l'obbligazione è quotata sotto il valore nominale, è fondamentale effettuare una due diligence approfondita. Considerare fattori come la solvibilità dell'emittente e i tassi di interesse offerti da opportunità alternative. Valutare questi fondamentali è essenziale per prendere decisioni d'investimento informate nel complesso mondo delle obbligazioni.

Conclusione

Comprendere lo yield to maturity di un'obbligazione implica determinare il tasso interno di rendimento necessario affinché il valore attuale di tutti i flussi di cassa futuri (inclusi valore nominale e cedole) corrisponda al prezzo corrente dell'obbligazione. Lo YTM assume che tutte le cedole siano reinvestite a un rendimento identico allo YTM e che l'obbligazione sia detenuta fino alla scadenza.

Sono disponibili vari investimenti obbligazionari, come municipal, treasury, corporate e obbligazioni estere. Le obbligazioni municipali, di stato e estere sono tipicamente ottenute tramite canali governativi locali, statali o federali, mentre le obbligazioni corporate vengono acquistate tramite società di intermediazione. Se sei interessato alle obbligazioni corporate, aprire un conto presso un broker è un passaggio necessario per partecipare a questa tipologia di investimento.