De bankdiscountbasis, ook bekend als discount yield, is een maatstaf voor het verwachte rendement van een obligatie die wordt verkocht tegen een prijs lager dan de nominale waarde. Ze wordt voornamelijk gebruikt om het rendement van schatkistpapier, commercial paper en gemeentelijke notes te bepalen. Deze effecten worden gekocht tegen een korting, aangehouden tot de vervaldatum en bij afloop tegen de nominale waarde uitbetaald, waardoor houders winst realiseren. De bankdiscountbasis is een jaarlijks percentage. Het wordt berekend met een maand van 30 dagen en een jaar van 360 dagen.

Basisprincipes

Discount yield, algemeen aangeduid als bankdiscountbasis, dient als de standaardmethode die financiële instellingen hanteren bij het prijzen van gedisconteerde vastrentende waarden zoals gemeentelijke effecten en Amerikaanse schatkistpapier. De notering wordt uitgedrukt als een percentage van de nominale waarde en wordt berekend volgens de 360-dagen telconventie, waarbij men uitgaat van twaalf maanden van 30 dagen.

Verkenning van de bankdiscountbasis

De bankdiscountbasis vertegenwoordigt een geannualiseerd percentage rendement, dat de opbrengst op een investering aangeeft die ontstaat doordat een instrument tegen korting wordt verworven en bij vervaldatum tegen de nominale waarde wordt verkocht. Schatkistpapier, verschillende vormen van commercial paper en gemeentelijke notes worden vaak uitgegeven met korting ten opzichte van hun nominale waarde.

Amerikaans schatkistpapier heeft een maximale looptijd van 52 weken, terwijl Treasury notes en -bonds langere looptijden kennen. Ondanks het veelvuldige gebruik van de 30/360 dagentelling bij het noteren van staatsobligaties, is het belangrijk op te merken dat de bankdiscountvoet, vanwege de overweging van 365 dagen in een jaar, een lager cijfer zal opleveren dan het werkelijke rendement op kortlopende geldmarktinstrumenten. Daarom dient deze niet als een exacte maatstaf voor het verwachte rendement te worden gebruikt.

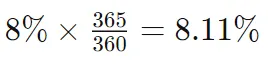

Bij langere looptijden wordt het effect van de dagentelling op de huidige "prijs" van een obligatie duidelijker merkbaar dan bij kortere looptijden. Om een 360-dagen rendement om te rekenen naar een 365-dagen rendement kan eenvoudig een "gross-up" worden toegepast met de factor 365/360. Bijvoorbeeld, een 8% rendement op basis van 360 dagen zou overeenkomen met een rendement van 8,11% op basis van een jaar van 365 dagen.

Hoe de bankdiscountvoet wordt berekend

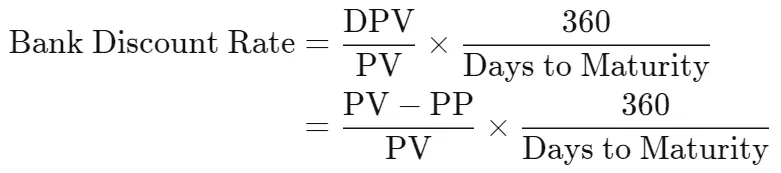

Het afleiden van de bankdiscountvoet gebeurt met de volgende formule:

waarbij:

- DPV = Korting ten opzichte van de nominale waarde

- PV = Nominale waarde

- PP = Aankoopprijs

Neem bijvoorbeeld een belegger die een Treasury bill van $10.000 koopt met een korting van $300 ten opzichte van de nominale waarde, wat resulteert in een aankoopprijs van $9.700. Bij een looptijd van 120 dagen kan het discountrendement als volgt worden berekend:

ofwel een rendement van 9%.

Discountrendement versus obligatie-accretie

Bij de waardering van effecten die met korting worden verkocht, wordt de discount yield-methode gebruikt om het rendement van de belegger te bepalen, wat een andere benadering is dan obligatie-accretie. Obligaties die accretie gebruiken kunnen tegen pari, met korting of met premie worden uitgegeven. Het accretieproces verdeelt het kortingsbedrag over de looptijd van de obligatie als inkomsten.

Stel dat een belegger een bedrijfsobligatie van $1.000 koopt voor $920, met een looptijd van 10 jaar. Bij aflossing ontvangt de belegger $1.000, waarbij de korting van $80 als obligatie-inkomen geldt, aangevuld met de opgebouwde rente van de obligatie.

Daarentegen houdt obligatie-accretie in dat de $80 korting over de 10-jarige looptijd wordt toegerekend aan het obligatie-inkomen. De belegger kan kiezen voor de lineaire methode, waarbij jaarlijks een gelijk bedrag wordt opgenomen als inkomsten, of voor de effectieve-rente-methode, een complexere formule voor het berekenen van obligatie-inkomsten. Obligaties met coupons kunnen ook op yield-basis worden genoteerd.

Conclusie

De bankdiscountbasis, of discount yield, is een belangrijke maatstaf voor het inschatten van het verwachte rendement op obligaties die onder pari worden verkocht. Veel gebruikt bij de prijsbepaling van vastrentende waarden zoals schatkistpapier en gemeentelijke notes, is dit geannualiseerde percentagerendement gebaseerd op een maand van 30 dagen en een jaar van 360 dagen. De methode houdt in dat effecten tegen korting worden gekocht, tot de vervaldatum worden aangehouden en bij afloop tegen de nominale waarde worden verkocht, wat winst oplevert voor beleggers. Bij nadere bestudering van de bankdiscountbasis blijkt dat de 30/360-dagentelling en de verschillen met het werkelijke rendement op kortlopende markinstrumenten leiden tot een genuanceerder begrip van deze financiële maatstaf. In wezen biedt de bankdiscountvoet een nuttig instrument voor beleggers die navigeren door de complexiteit van de obligatiemarkt.