Het Heath-Jarrow-Morton-model (HJM-model) is een wiskundig instrument dat een differentiaalvergelijking gebruikt om forwardrentes te modelleren, rekening houdend met willekeurigheid. Deze rentes worden vervolgens gebruikt om passende prijzen te bepalen voor rentegerelateerde effecten, zoals obligaties of swaps, op basis van de bestaande rentetermijnstructuur. Het model wordt voornamelijk gebruikt door arbitrageurs die kansen zoeken en door analisten die derivaten waarderen.

Basisprincipes

Het modelleren van forwardrentes is de primaire functie van het Heath-Jarrow-Morton-model (HJM-model). Dit model legt een verband met de heersende rentetermijnstructuur, waardoor nauwkeurige prijzen kunnen worden berekend voor effecten die gevoelig zijn voor renteschommelingen.

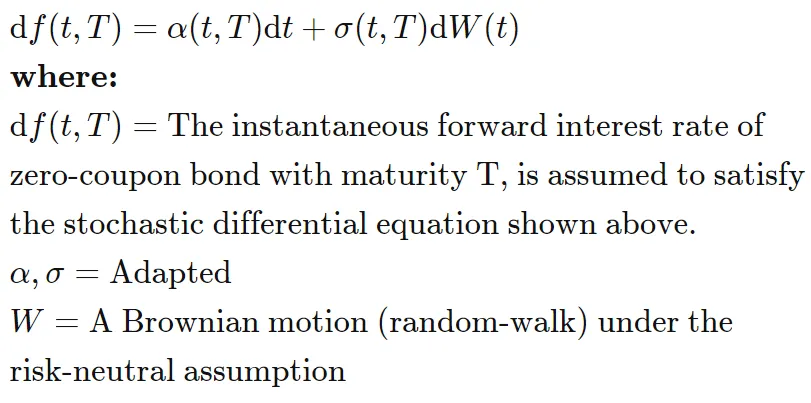

Formule voor het HJM-model

De fundamentele formule die het HJM-model en zijn afgeleiden stuurt, luidt als volgt:

Inzicht in de implicaties van het HJM-model

Het Heath-Jarrow-Morton-model, voortgekomen uit de samenwerking van economen David Heath, Robert Jarrow en Andrew Morton in de jaren 1980, functioneert als een sterk theoretisch instrument in geavanceerde financiële analyse. Het model wordt voornamelijk gebruikt door arbitrageurs die arbitragemogelijkheden identificeren en door analisten die derivaten waarderen; het voorspelt forwardrentes. Deze voorspelling begint met de optelsom van drift- en diffusietermen, waarbij de HJM-driftvoorwaarde de drift van de forwardrente bepaalt via volatiliteit.

Het drietal schreef fundamentele artikelen, waaronder "Bond Pricing and the Term Structure of Interest Rates: A Discrete Time Approximation", "Contingent Claims Valuation with a Random Evolution of Interest Rates" en "Bond Pricing and the Term Structure of Interest Rates: A New Methodology for Contingent Claims Valuation", die de basis voor het model legden.

Uitbreidingen van het HJM-kader omvatten verschillende afgeleide modellen die erop gericht zijn de gehele forwardrente-curve te voorspellen in plaats van specifieke punten. Een belangrijk probleem ligt echter in de oneindige dimensies die eigen zijn aan HJM-modellen, wat aanzienlijke rekenkundige complexiteit met zich meebrengt. Er wordt gewerkt aan benaderingen die het HJM-model binnen een eindig aantal toestanden proberen te brengen via alternatieve modellen.

HJM-model in de wereld van optiewaardering

Bij optiewaardering wordt het HJM-model gebruikt om de eerlijke waarde van derivaatcontracten te bepalen. Handelsinstellingen gebruiken optieprijssystemen strategisch om de reële waarde van opties te beoordelen en gevallen van onder- of overwaardering te herkennen.

Optieprijssystemen, gebaseerd op wiskundige kaders, gebruiken bekende inputs en voorspelde waarden zoals impliciete volatiliteit om de theoretische waarde van opties te bepalen. Traders gebruiken deze modellen om prijzen op specifieke tijdstippen in te schatten en berekeningen aan te passen naarmate risico's veranderen.

In de context van een HJM-model omvat het berekenen van de waarde van een renteswap het opstellen van een kortingscurve die is afgeleid van de heersende optieprijzen. Deze curve levert vervolgens forwardrentes op. Het opnemen van volatiliteitsinput bij het bepalen van forwardrentes maakt het mogelijk de drift te berekenen, mits de volatiliteit bekend is.

Conclusie

Het Heath-Jarrow-Morton-model (HJM) is een krachtig wiskundig instrument voor het modelleren van forwardrentes met aandacht voor willekeurigheid. Gebruikt door arbitrageurs en analisten berekent het nauwkeurige prijzen voor rentegerelateerde effecten door aansluiting te zoeken bij de rentetermijnstructuur. Het model, ontwikkeld door economen David Heath, Robert Jarrow en Andrew Morton, heeft verschillende afgeleide modellen beïnvloed. Ondanks rekenkundige uitdagingen zijn er voortdurende inspanningen om het HJM-model via alternatieve modellen binnen een eindig aantal toestanden te vatten.