Что такое банковская дисконтная база?

Банковская дисконтная база, также известная как дисконтная доходность, — это показатель ожидаемой доходности облигации, проданной по цене ниже её номинальной стоимости. Он преимущественно используется для расчёта доходности казначейских векселей, коммерческих бумаг и муниципальных нот. Эти бумаги покупаются по дисконтной цене, держатся до погашения, а затем погашаются по номиналу, что приносит держателям прибыль. Банковская дисконтная база — это годовая доходность, выраженная в процентах. Она рассчитывается, исходя из 30-дневного месяца и 360-дневного года.

Основы

Дисконтная доходность, обычно называемая банковской дисконтной базой, служит стандартным подходом, используемым финансовыми организациями при ценообразовании дисконтированных долговых ценных бумаг, таких как муниципальные и казначейские векселя США. Котировка выражается в процентах от номинальной стоимости и рассчитывается по конвенции учёта дней 360, предполагая двенадцать 30-дневных месяцев в году.

Изучение банковской дисконтной базы

Банковская дисконтная база представляет собой годовую процентную доходность, обозначающую доходность инвестиций, получаемую при приобретении инструмента с дисконтом и последующей продаже по номиналу при погашении. Казначейские векселя, а также различные корпоративные коммерческие бумаги и муниципальные ноты обычно выпускаются со скидкой от номинала.

Казначейские векселя США имеют максимальный срок до 52 недель, тогда как казначейские ноты и облигации имеют более длительные сроки погашения. Несмотря на распространённость конвенции учёта дней 30/360 при котировке казначейских облигаций, важно отметить, что банковская дисконтная ставка, учитывающая 365 дней в году, даст более низкое значение по сравнению с фактической доходностью краткосрочных инструментов денежного рынка. Поэтому её не следует использовать как точную меру ожидаемой доходности.

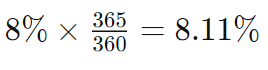

При более длительных сроках погашения влияние конвенции учёта дней на текущую "цену" облигации становится более заметным по сравнению с короткими сроками. Чтобы преобразовать доходность, рассчитанную по 360-дневному году, в доходность на 365-дневной базе, можно применить простое "увеличение" с коэффициентом 365/360. Например, 8% по 360-дневной базе соответствует примерно 8,11% по 365-дневной базе.

Как рассчитывается банковская дисконтная ставка

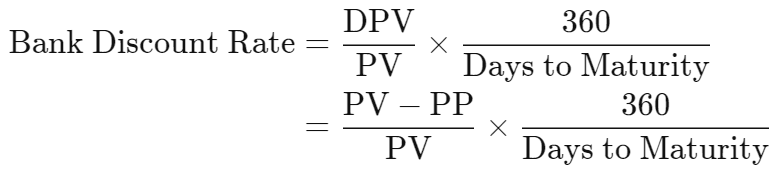

Вывод банковской дисконтной ставки осуществляется с помощью следующей формулы:

где:

- DPV = Скидка от номинала

- PV = Номинальная стоимость

- PP = Цена покупки

Например, рассмотрим инвестора, приобретающего казначейский вексель на $10,000 со скидкой $300 от номинала, в результате чего цена покупки составляет $9,700. При сроке до погашения 120 дней дисконтную доходность можно вычислить следующим образом:

что соответствует доходности 9%.

Дисконтная доходность и аккреция облигаций

При оценке ценных бумаг, проданных с дисконтом, метод дисконтной доходности применяется для определения ставки доходности инвестора и представляет собой иной подход по сравнению с аккрецией облигации. Облигации, учитываемые методом аккреции, могут выпускаться по номиналу, с дисконтом или с премией. Процесс аккреции перераспределяет сумму дисконта в доход облигации в течение оставшегося срока её обращения.

Рассмотрим инвестора, покупающего корпоративную облигацию с номиналом $1,000 за $920 с погашением через 10 лет. При погашении инвестор получает $1,000, а разница в $80 представляет собой доход по облигации, дополнительно к накопленным процентам.

В свою очередь, аккреция облигации подразумевает распределение дисконта в $80 в доход по облигации на протяжении 10-летнего срока её действия. Инвестор может выбрать либо метод линейного распределения, при котором ежегодно выделяется одинаковая сумма в доход, либо метод эффективной процентной ставки, более сложную формулу для расчёта дохода по облигации. Облигации с купонами также могут котироваться на основе доходности.

Заключение

Банковская дисконтная база, или дисконтная доходность, является ключевым показателем для оценки ожидаемой доходности облигаций, продаваемых по цене ниже их номинала. Широко применяемая при ценообразовании долговых ценных бумаг, таких как казначейские векселя и муниципальные ноты, эта годовая процентная доходность рассчитывается на основе 30-дневного месяца и 360-дневного года. Метод предполагает покупку облигаций по дисконтной цене, удержание их до погашения и погашение по номиналу, что приносит инвесторам прибыль. Анализ особенностей банковской дисконтной базы показывает, что конвенция учёта дней 30/360 и учет фактической доходности краткосрочных инвестиций добавляют нюансов в понимание этого финансового показателя. По сути, банковская дисконтная ставка является полезным инструментом для инвесторов, ориентирующихся в сложностях рынка облигаций.