Banka iskonto esası, iskonto verimi olarak da bilinir, nominal değerin veya itfa değerinin altında bir fiyata satılan bir tahvilin beklenen getirisinin bir ölçüsüdür. Genellikle hazine bonoları, ticari senetler ve belediye notlarının getirisini belirlemede kullanılır. Bu menkul kıymetler iskonto edilmiş bir fiyattan satın alınır, vade sonuna kadar elde tutulur ve ardından nominal değerden satılarak yatırımcılar için kâr sağlanır. Banka iskonto esası, yüzde olarak ifade edilen yıllıklandırılmış bir getiridir. Hesaplamada 30 günlük ay ve 360 günlük yıl esas alınır.

Temel Bilgiler

İskonto verimi, yaygın olarak banka iskonto esası olarak anılır ve belediye borçlanma araçları ile ABD Hazine bonoları gibi iskonto edilmiş sabit getirili menkul kıymetlerin fiyatlandırılmasında finansal kuruluşların kullandığı standart yaklaşımdır. Kota nominal değerin yüzdesi olarak ifade edilir ve yılda on iki 30 günlük ay varsayan 360 günlük gün sayımı uygulaması ile hesaplanır.

Banka İskonto Esasını Keşfetmek

Banka iskonto esası, iskonto ile edinilen bir aracın itfa tarihinde nominal değerde satılmasıyla elde edilen yatırım getirisini gösteren yıllıklandırılmış yüzde getiriyi temsil eder. Hazine bonoları ile çeşitli kurumsal ticari senetler ve belediye notları genellikle nominal değerlerinden iskonto ile ihraç edilir.

ABD Hazine bonolarının maksimum vadesi 52 haftadır; Hazine notları ve tahvilleri ise daha uzun vadeli tarihlere sahiptir. Hazine tahvillerinin kotasyonunda 30/360 gün sayımı uygulamasının yaygın olmasına rağmen, banka iskonto oranının, bir yılda 365 günün dikkate alınması nedeniyle kısa vadeli para piyasası yatırımlarının gerçek getirisinden daha düşük bir rakam vereceğinin unutulmaması önemlidir. Bu nedenle, beklenen getirinin tam bir ölçüsü olarak kullanılmamalıdır.

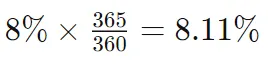

Vade uzadıkça, gün sayımı uygulamasının bir tahvilin cari "fiyatı" üzerindeki etkisi kısa vadeli vadelere göre daha belirgin hale gelir. 360 günlük getiriyi 365 günlük getiriye çevirmek için basit bir "brütleme" faktörü olan 365/360 uygulanabilir. Örneğin, %8'lik bir 360 günlük getiri, 365 günlük yıl bazında %8,11 getiriye dönüşür.

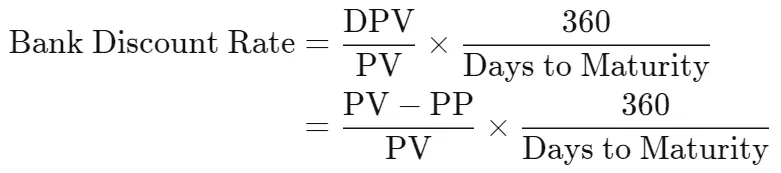

Banka İskonto Oranı Nasıl Hesaplanır

Banka iskonto oranını türetmek için aşağıdaki formül kullanılır:

burada:

- DPV = Nominal değerden iskonto miktarı

- PV = Nominal değer

- PP = Satın alma fiyatı

Örneğin, bir yatırımcının nominal değeri 10.000$ olan bir Hazine bonosunu 300$ iskonto ile satın aldığını ve satın alma fiyatının 9.700$ olduğunu varsayalım. Vade süresinin 120 gün olduğunu kabul edersek, iskonto verimi şu şekilde hesaplanabilir:

veya %9 getiri.

İskonto Verimi vs. Tahvil Artışı

İskonto ile satılan menkul kıymetlerin değerlendirilmesinde, yatırımcının getiri oranını belirlemek için iskonto verimi yöntemi kullanılır ve bu, tahvil artışı (accretion) yönteminden farklı bir yaklaşımdır. Tahvil artışı kullanılan tahviller nominalde, iskontoda veya primli şekilde ihraç edilebilir. Artış süreci, iskonto miktarını tahvilin kalan ömrü boyunca tahvil geliri olarak yeniden dağıtır.

Bir yatırımcının vadesi 10 yıl olan 1.000$ değerindeki bir kurumsal tahvili 920$'a satın aldığını düşünün. Vade sonunda yatırımcı 1.000$ alır; 80$'lık iskonto tahvil geliri oluşturur ve bunun yanında tahvilin birikmiş faizleri de söz konusudur.

Buna karşılık, tahvil artışı, 80$'lık iskontoyu tahvilin 10 yıllık ömrü boyunca tahvil geliri olarak tahsis etmeyi içerir. Yatırımcı, ya her yıl sabit bir miktarı tahvil gelirine dağıtan düz hat yöntemini ya da tahvil gelirini hesaplamak için daha karmaşık bir formül olan etkin faiz oranı yöntemini tercih edebilir. Kuponlu tahviller ayrıca getiri bazında da kotasyona tabi olabilir.

Sonuç

Banka iskonto esası veya iskonto verimi, nominal değerinin altında bir fiyata satılan tahvillerin beklenen getirisini değerlendirmek için önemli bir ölçüttür. Hazine bonoları ve belediye notları gibi sabit getirili menkul kıymetlerin fiyatlandırılmasında yaygın şekilde uygulanan bu yıllıklaştırılmış yüzde getiri, 30 günlük ay ve 360 günlük yıl esasına göre hesaplanır. Yöntem, tahvilleri iskonto edilmiş bir fiyattan satın almayı, vade sonuna kadar elde tutmayı ve nominal değerden satmayı içerir; bu da yatırımcılar için kâr yaratır. Banka iskonto esasının ayrıntılarını incelerken, 30/360 gün sayımı uygulamasının ve kısa vadeli yatırımların gerçek getirilerine yönelik dikkate alınması gereken hususların bu finansal metriğin nüanslı bir şekilde anlaşılmasına katkıda bulunduğu görülür. Özetle, banka iskonto oranı tahvil piyasasının karmaşıklıkları içinde yatırımcılara değerli bir araç sağlar.