Sabit getirili bir tahvilin veya sabit getirili portföyün fiyatının faiz oranı değişikliklerine karşı hassasiyeti duration ile ölçülür. Faiz oranları yükseldiğinde, daha yüksek durationa sahip bir tahvilin fiyatı genellikle daha fazla düşer. Bir tahvilin durationını etkileyen iki faktör vadesi ve kupon oranıdır. Macaulay duration, yatırımcının tahvilin fiyatını toplam nakit akışlarıyla kaç yılda geri alacağını tahmin ederken, modifiye duration yüzde 1’lik faiz değişimine karşı fiyat değişimini ölçer. Sabit getirili bir portföyün durationı, portföyde tutulan bireysel tahvillerin durationlarının ağırlıklı ortalaması alınarak belirlenir.

Temel Bilgiler

Duration, ölçüm anlamında genellikle yıllarla ifade edilen, bir yatırımcının tahvilin fiyatını tamamlayıcı nakit akışlarıyla geri almasının ne kadar süre alacağını belirtir. Ayrıca bir tahvilin veya sabit getirili portföyün değerinin faiz oranlarındaki dalgalanmalara karşı ne kadar tepki vereceğini değerlendirmek için de kullanılabilir. Bazı duration hesaplama biçimleri de yılları kullandığı için tahvilin vadesiyle karıştırılmaya açıktır. Ancak bir tahvilin vadesi, anaparanın geri ödeneceği yılların doğrusal bir ölçüsünü temsil eder ve faiz oranlarındaki değişimlerden doğrudan etkilenmez. Buna karşın duration doğrusal olmayan bir şekilde işler ve vade azaldıkça etkisi artabilir.

Durationın İşlevi Nedir?

Tahvil durationı, bir tahvilin veya borç aracının faiz oranı değişikliklerine karşı ne kadar hassas olduğunu nicelendirir. Genel olarak duration arttıkça, faiz oranları yükseldiğinde tahvil fiyatının düşmesine karşı duyarlılık artar ve faiz riski yükselir. Örneğin, faiz oranları %1 artarsa, ortalama durationu beş yıl olan bir tahvil veya tahvil fonu değerinde yaklaşık %5’lik bir düşüş yaşayabilir.

Vade süresi incelendiğinde, daha uzun vadelerin daha yüksek duration ile ilişkilendirildiği ve böylece faiz riski arttığı görülür. Örneğin, her ikisi de %5 getiri sağlayan ve 1.000$ fiyatlı iki tahvili düşünün, ancak vadeleri farklı olsun. Bir yıllık vadeye sahip tahvil, on yıl vadeli tahvile kıyasla ilk yatırımını daha hızlı geri ödeyecektir. Sonuç olarak, daha kısa vadeli tahvilin durationı daha düşük ve riski daha azdır.

Duration hesaplamasında diğer önemli belirleyici unsur ise tahvilin kupon oranıdır. Kupon oranları farklı iki birbirine benzer tahvil ele alınırsa, daha yüksek kupon oranına sahip tahvil, anaparayı daha hızlı şekilde geri ödeyecektir. Daha yüksek kupon oranı daha düşük duration ve dolayısıyla daha az faiz riski anlamına gelir.

Duration Çeşitleri: Farklı Türleri Keşfetmek

Tahvil durationı uygulamada iki ayrı kavramı içerir. Birincisi Macaulay durationdır; bu, tahvilin nakit akışlarının tamamının ödenmesine kadar geçen ağırlıklı ortalama zamanı temsil eder. Macaulay duration, gelecekteki tahvil ödemelerinin bugünkü değerini dikkate alarak yatırımcıların vadeye bağlı etkilerden bağımsız karşılaştırma yapmasına olanak tanır.

Diğer yandan modifiye duration adını taşıyan ikinci duration türü yıllarla ifade edilmez. Bunun yerine, modifiye duration faiz oranlarındaki %1’lik bir değişikliğe karşı tahvil fiyatının beklenen yüzdesel dalgalanmasını ölçer. Modifiye durationu anlamak için tahvil fiyatları ile faiz oranları arasındaki ters yönlü ilişkiyi bilmek önemlidir. Faiz oranları yükseldiğinde tahvil fiyatları genelde düşer; faiz oranları düştüğünde ise tahvil fiyatları yükselir.

Macaulay Duration

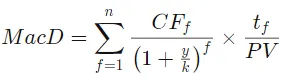

Macaulay duration, bir tahvilin gelecek kupon ödemeleri ve vade değerinin bugünkü değerinin hesaplanmasını içerir. Neyse ki bu metrik, çoğu tahvil arama ve analiz yazılımında kolayca bulunur ve yatırımcıların işini basitleştirir. Macaulay durationın büyüklüğü vade süresinden etkilenir; dolayısıyla daha yüksek durationlar daha fazla faiz riski veya tahvil fiyatları için potansiyel getiri anlamına gelir. Macaulay durationı elle hesaplamak için:

burada:

- f = nakit akışı numarası

- CF = nakit akışı tutarı

- y = itfa getirisi (yield to maturity)

- k = yıldaki bileşen dönem sayısı

- tf = nakit akışının alınacağı yıla kadar geçen süre (yıl)

- PV = tüm nakit akışlarının bugünkü değeri

Yukarıdaki formül iki bölümden oluşur: ilk kısım gelecek tahvil nakit akışlarının bugünkü değerini belirlerken, ikinci kısım bu nakit akışlarının ödenmesine kadar geçen sürenin ağırlıklı ortalamasını hesaplar. Bu iki bileşen birleştirildiğinde yatırımcılara tahvilin nakit akışlarını alma süresinin ağırlıklı ortalamasını verir.

Macaulay Duration Hesabını Örnekle Açıklamak

Üç yıllık ve 100$ nominal değerli bir tahvili ele alalım. Bu tahvil %10 yarıyıl kuponu öder, yani her altı ayda 5$ ödemekte ve şu anda itfa getirisi (YTM) %6’dır. Macaulay durationı belirlemenin ilk adımı, bu verileri kullanarak tüm gelecek nakit akışlarının bugünkü değerini hesaplamaktır; aşağıdaki tabloda bunun örneği gösterilmiştir:

Nakit Akışı# | Nakit Akışı | NA'nin BD CF/(1 + YTM/2)^f |

| 1 | $5.00 | $4.85 |

| 2 | $5.00 | $4.71 |

| 3 | $5.00 | $4.58 |

| 4 | $5.00 | $4.44 |

| 5 | $5.00 | $4.31 |

| 6 | $105.00 | $87.94 |

| Toplam | $110.83 |

Bu hesaplamanın bu kısmını anlamak faydalı olmakla birlikte, tahvilin YTM'si ve bugünkü değeri biliniyorsa zorunlu değildir; zira tahvilin cari fiyatı zaten nakit akışlarının bugünkü değerlerinin toplamını temsil eder. Hesabı tamamlamak için yatırımcılar her nakit akışının bugünkü değerini toplam bugünkü değere böler ve çıkan sonucu ilgili nakit akışının gerçekleşeceği yılla çarpar. Bu hesaplama aşağıdaki tabloda açıklanmıştır.

Nakit Akışı# | Nakit Akışı | NA'nin BD CF/(1 + YTM/2)^f | (BD/Toplam)(tf) |

| 1 | $5.00 | $4.85 | 0.0219 |

| 2 | $5.00 | $4.71 | 0.0425 |

| 3 | $5.00 | $4.58 | 0.0619 |

| 4 | $5.00 | $4.44 | 0.0802 |

| 5 | $5.00 | $4.31 | 0.0973 |

| 6 | $105.00 | $87.94 | 2.3802 |

| Toplam | $110.83 | 2.6840 |

Tablodaki "Toplam" satırında üç yıllık tahvilin Macaulay durationının 2.684 yıl olduğu görülür. Piyasacılar, duration uzadıkça tahvilin faiz oranı hareketlerine karşı daha hassas hale geldiğini bilirler. YTM arttığında, 20 yıllık vadeye sahip bir tahvil beş yıllık vadeli bir tahvile kıyasla değerinde daha büyük bir düşüş yaşayacaktır. Tahvil fiyatının her %1 YTM değişimine verdiği tepkiyi gösteren metrik modifiye duration olarak adlandırılır.

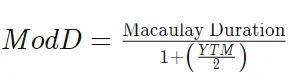

Modifiye Durationı Anlamak

Tahvil yatırımcıları için modifiye duration, YTM'deki her %1'lik değişiklik için beklenen fiyat oynaklığını açıklığa kavuşturduğu için değerlidir. Bu metrik, yatırımcıların yakın vadede faiz oranı dalgalanmalarına karşı ne kadar etkilenebileceğini değerlendirmede özellikle önem kazanır. Yarıyıllık kupon ödemesi olan tahviller için modifiye duration hesaplamak üzere aşağıdaki formül kullanılabilir:

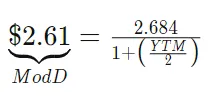

Önceki örnekteki verileri kullanarak modifiye duration formülüyle faiz oranlarındaki %1’lik değişikliğin tahvil fiyatı üzerindeki etkisi hesaplanabilir, aşağıdaki gibi:

Bu senaryoda, YTM %6'dan %7'ye çıktığında tahvilin değeri yaklaşık 2.61$ azalması beklenir. Tersine, YTM %6'dan %5'e düşerse tahvil fiyatı yaklaşık 2.61$ artacaktır. Ne yazık ki YTM dalgalandıkça fiyat değişim hızı da artıp azalacaktır. Faiz oranlarının yükselmesine veya düşmesine bağlı olarak tahvil fiyat hareketinin ivme kazanması veya yavaşlaması olgusuna konveksite (convexity) denir.

Durationın Uygulamaları

Yatırımcıların bir tahvilin yatırım değerini etkileyen iki temel riski göz önünde bulundurmaları gerekir: temerrütle ilgili kredi riski ve faiz oranı dalgalanmalarına bağlı faiz riski. Duration, bu faktörlerin bir tahvilin fiyatı üzerindeki muhtemel etkilerini nicelendirmenin aracıdır; zira bu riskler doğrudan tahvilin beklenen YTM'sini etkiler.

Örneğin, bir şirketin finansal durumu kötüleşirse ve kredi değerliliği düşerse, yatırımcılar o şirketin tahvillerini tutmak için daha yüksek bir telafi (yani YTM) talep edecektir. Mevcut bir tahvilin YTM'sinin artırılması, o tahvilin fiyatının düşürülmesini gerektirir. Benzer şekilde, piyasa faiz oranları yükseldiğinde ve daha yüksek YTM sunan alternatif tahviller ortaya çıktığında aynı mantık geçerlidir.

Özellikle, kuponsuz bir tahvilin (zero-coupon) durationı vadesine eşittir çünkü kupon ödemesi yoktur.

Duration Bazlı Yatırım Stratejileri

Finans medya ve yatırım tartışmalarında uzun-duration ve kısa-duration stratejileri gibi terimlerle karşılaşmış olabilirsiniz. Ticaret ve yatırım bağlamında "long" bir varlığı veya ona dair bir pozisyonu elinde tutmayı, fiyat yükseldikçe kazanç beklemeyi; "short" ise bir varlığı ödünç almayı veya fiyat düştüğünde kazanç sağlayacak bir pozisyonu ifade eder.

Ancak uzun-duration strateji, tahvil yatırımcılarının yüksek durationa sahip tahvillere öncelik verdiği bir yatırım yaklaşımını tanımlar. Bu durumda yatırımcılar genellikle vadesi uzun tahvilleri satın alır ve faiz oranı dalgalanmalarına karşı daha yüksek maruziyet üstlenirler. Bu strateji, faiz oranlarının düştüğü resesyon dönemlerinde avantaj sağlar.

Buna karşılık kısa-duration strateji, vadesi kısa ve dolayısıyla durationı düşük tahvillerin satın alınmasına dayanır. Bu yaklaşım, faiz oranlarının yükseleceğinin beklendiği veya faiz belirsizliğinin hakim olduğu dönemlerde riski azaltmak amacıyla tercih edilir.

Sonuç

Duration, sabit getirili yatırımlarda tahvil fiyatlarının faiz oranı değişimlerine nasıl tepki verdiğine dair değerli bilgiler sunan kritik bir metriktir. Faiz riski ölçümünde güvenilir bir gösterge olarak, vadesi daha uzun tahvillerin daha yüksek durationlara ve dolayısıyla faiz oranı dalgalanmalarına karşı daha büyük duyarlılığa sahip olduğu görülür. Macaulay duration ve modifiye duration yatırımcıların nakit akışlarıyla tahvile yatırılan sermayeyi geri kazanma süresini tahmin etmelerine ve YTM’deki %1’lik değişimlere karşı fiyat hareketlerini öngörmelerine yardımcı olur. Ayrıca duration, konveksite ile birlikte sabit getirili portföylerin risk profilini yönetmede önemli bir araçtır. Genel olarak, durationı iyi anlamak sabit getirili menkul kıymetlerde bilinçli kararlar almak isteyen yatırımcılar için temel bir gerekliliktir.