Heath-Jarrow-Morton Modeli (HJM Modeli), ileri vadeli faiz oranlarını rastgeleliği hesaba katan bir diferansiyel denklemle modelleyen matematiksel bir araçtır. Bu oranlar, mevcut faiz eğrisine dayanarak tahviller veya swap'lar gibi faiz oranına duyarlı menkul kıymetler için uygun fiyatları belirlemede kullanılır. Model esas olarak arbitraj fırsatları arayan arbitrajcılar ve türevleri fiyatlayan analistler tarafından kullanılır.

Temel Bilgiler

İleri vadeli faiz oranlarını modellemek, Heath-Jarrow-Morton Modeli'nin (HJM Modeli) birincil işlevidir. Bu model mevcut faiz eğrisiyle bağlantı kurar ve faiz oranı dalgalanmalarına duyarlı menkul kıymetler için doğru fiyat hesaplamalarını mümkün kılar.

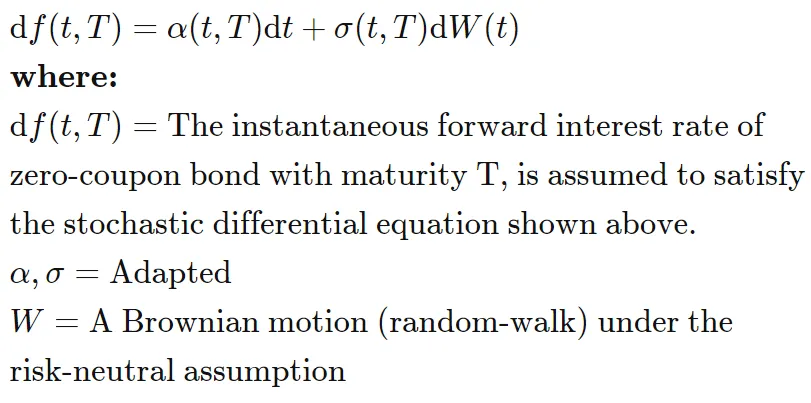

HJM Modeli İçin Formül

HJM modeli ve onun türevlerini yönlendiren temel formül şu şekilde ifade edilir:

HJM Modelinin Çıkarımlarını Çözümlemek

Heath-Jarrow-Morton Modeli, 1980'lerde ekonomistler David Heath, Robert Jarrow ve Andrew Morton'ın ortak çalışmalarıyla ortaya çıkmış, ileri düzey finansal analizlerde yüksek derecede teorik bir araçtır. Model, arbitraj olanakları arayan arbitrajcılar ve türevleri değerleyen analistler tarafından başlıca kullanılmakta olup ileri vadeli faiz oranlarını öngörür. Bu öngörü, sürüklenme (drift) ve yayılma (diffusion) terimlerinin toplamıyla başlar; HJM sürüklenme koşulu, ileri faiz oranlarının sürüklenmesini volatilite aracılığıyla belirler.

Kurucu üçlü, "Bond Pricing and the Term Structure of Interest Rates: A Discrete Time Approximation", "Contingent Claims Valuation with a Random Evolution of Interest Rates" ve "Bond Pricing and the Term Structure of Interest Rates: A New Methodology for Contingent Claims Valuation" gibi temel makaleler yayımlayarak modelin temelini atmıştır.

HJM çerçevesinin genişletilmesiyle, çeşitli türev modeller tamamlayıcı olarak tüm ileri faiz eğrisini tahmin etmeyi hedefler; belirli noktalara odaklanmaktan ziyade eğrinin tamamını öngörmeye çalışırlar. Ancak HJM modellerinin sınırsız boyutları hesaplama açısından önemli zorluklar doğurur. Alternatif modeller vasıtasıyla HJM Modelini sonlu bir duruma indirgemeye yönelik çalışmalar devam etmektedir.

Opsiyon Fiyatlamasında HJM Modeli

Opsiyon fiyatlamada HJM Modeli, türev sözleşmelerin adil değerini belirlemede kullanılır. Piyasadaki kurumlar, opsiyonların adil değerini değerlendirmek ve düşük/ yüksek fiyatlanmış durumları tespit etmek için opsiyon fiyatlama modellerini stratejik olarak uygularlar.

Opsiyon fiyatlama modelleri matematiksel çerçevelere dayanır ve bilinen girdiler ile implied volatility gibi tahmini değerleri kullanarak opsiyonların teorik değerini hesaplar. Traderlar bu modelleri belirli zamandaki fiyatları değerlendirmek ve riskler değiştikçe hesaplamaları ayarlamak için kullanır.

HJM bağlamında, bir faiz swapının değerini hesaplamak, mevcut opsiyon fiyatlarından türetilen bir iskonto eğrisi oluşturmayı gerektirir. Bu eğri ileri faizleri verir. İleri faizlerdeki volatilite girdisinin dahil edilmesi, volatilite biliniyorsa sürüklenmenin belirlenmesini sağlar.

Sonuç

Heath-Jarrow-Morton Modeli (HJM), rastgeleliği dikkate alarak ileri vadeli faiz oranlarını modellemek için güçlü bir matematiksel araçtır. Arbitrajcılar ve analistler tarafından kullanılan model, faiz eğrisi ile bağlantı kurarak faiz oranına duyarlı menkul kıymetlerin hassas fiyatlamasını yapar. David Heath, Robert Jarrow ve Andrew Morton tarafından geliştirilen model, çeşitli türev modelleri etkilemiş olup hesaplama zorluklarına rağmen alternatif yaklaşımlarla sonlu durumlara indirgenmeye çalışılmaktadır.