Che cos'è lo Zero-Volatility Spread (Z-Spread)?

Il zero-volatility spread, o Z-spread, di un'obbligazione è una misura che indica la differenza tra il rendimento dell'obbligazione e il rendimento di un benchmark, come la curva dei Treasury. Tiene conto di tutti i flussi di cassa ricevuti dall'obbligazione e fornisce una stima del suo valore equo. Lo Z-spread è anche noto come spread statico ed è utilizzato da analisti e investitori per individuare discrepanze di prezzo in un'obbligazione.

Fondamenti

Nell'analisi finanziaria lo zero-volatility spread assume un ruolo centrale come margine costante che garantisce l'equilibrio tra il prezzo di un titolo e la somma dei suoi flussi di cassa, tenendo conto del rendimento in ogni punto della curva dei tassi spot dei Treasury in cui si verifica un flusso. Di fatto ciò implica attualizzare ogni flusso di cassa al tasso spot Treasury pertinente maggiorato dello Z-spread. Ampiamente riconosciuto come spread statico, lo Z-spread evidenzia la sua importanza nelle dinamiche di valutazione degli strumenti finanziari.

Formula e calcolo dello Zero-Volatility Spread

Derivare lo Zero-Volatility Spread richiede un approccio sistematico. Un investitore può calcolare lo Z-spread incorporandolo nel tasso spot dei Treasury relativo a ciascuna scadenza. Questo tasso aumentato è la base per determinare il prezzo dell'obbligazione tramite i flussi di cassa attualizzati. La formula per lo Z-spread è rappresentata sinteticamente come segue:

dove:

- P = Prezzo corrente dell'obbligazione più eventuali interessi maturati

- Cx = Pagamento della cedola dell'obbligazione

- rx = Tasso spot a ciascuna scadenza

- Z = Z - spread

- n = Periodo di tempo rilevante

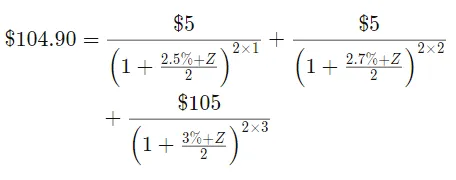

A titolo esemplificativo, consideriamo un'obbligazione quotata a $104.90 con flussi di cassa futuri di $5 tra un anno, $5 tra due anni e un pagamento finale di $105 in tre anni. I tassi spot dei Treasury alle scadenze corrispondenti sono 2,5%, 2,7% e 3%. I calcoli si sviluppano come segue:

Con il corretto Z-spread, questo si semplifica in:

Questo mostra lo Z-spread come 0,25% nello scenario indicato.

Approfondimenti dall'analisi dello Zero-Volatility Spread

A differenza dei calcoli di spread nominale, lo Zero-Volatility Spread offre una prospettiva unica. Diversamente dallo spread nominale, che si basa su un singolo punto della curva dei rendimenti dei Treasury, lo Z-spread utilizza la curva dei rendimenti spot. Questa metodologia assicura che lo spread calcolato sia coerente con il valore presente dei flussi di cassa di un titolo rispetto al suo prezzo.

Per gli analisti lo Z-spread è prezioso per identificare discrepanze di prezzo nelle obbligazioni. Valutando lo spread su tutta la curva dei rendimenti dei Treasury, lo Z-spread offre una prospettiva di valutazione più completa, superando i limiti delle metriche basate su singoli punti legate a fattori come la scadenza dell'obbligazione.

Conclusione

Lo zero-volatility spread è una metrica cruciale per valutare la performance delle obbligazioni. La sua capacità di misurare la differenza tra il rendimento di un'obbligazione e un benchmark, come la curva dei Treasury, fornisce una comprensione più sfumata del valore equo di un titolo. Chiamato anche spread statico, lo Z-spread aiuta analisti e investitori a scoprire irregolarità nei prezzi delle obbligazioni. Utilizzando la curva dei rendimenti spot dei Treasury, lo Z-spread offre un approccio di valutazione completo, superando i vincoli delle metriche a punto singolo e migliorando l'accuratezza delle valutazioni obbligazionarie nel dinamico panorama finanziario.