Что такое оценка облигаций?

Оценка облигаций — метод определения теоретической справедливой стоимости или номинальной стоимости облигации. Она включает вычисление приведённой стоимости ожидаемых будущих купонных выплат или денежных потоков и номинала облигации при погашении. Поскольку номинал и процентные выплаты облигации фиксированы, оценка облигаций помогает инвесторам определить ставку доходности, при которой покупка облигации оправдана. Проще говоря, оценка облигаций позволяет инвесторам понять, является ли рассматриваемая облигация выгодной инвестицией.

Основы

В финансовом анализе оценка облигаций — это ключевой метод для определения гипотетической справедливой стоимости конкретной облигации. Этот процесс включает расчёт текущей стоимости будущих процентных выплат, обычно называемых денежными потоками, а также окончательной стоимости облигации при наступлении срока погашения, известной как её номинальная или паритетная стоимость. Учитывая фиксированную природу номинала и процентных выплат облигации, инвесторы используют оценку облигаций для определения требуемой ставки доходности, необходимой для признания инвестиции в облигацию целесообразной.

Раскрываем суть оценки облигаций

Облигации как финансовые инструменты представляют собой долговые ценные бумаги, которые приносят инвесторам стабильный доход в виде периодических купонных выплат. При наступлении срока погашения держатель облигации имеет право на полное возмещение номинальной стоимости. Ключевые характеристики стандартной облигации:

- Купонная ставка: некоторые облигации предусматривают процентную ставку, также называемую купонной ставкой, которая выплачивается держателям облигаций раз в полгода. Эта фиксированная доходность сохраняется до момента погашения облигации.

- Дата погашения: у каждой облигации есть установленная дата погашения, которая может быть краткосрочной или долгосрочной. При погашении эмитент возвращает инвестору полную номинальную стоимость. Корпоративные облигации обычно имеют номинал $1,000, а государственные облигации — $10,000, что отличается от инвестированного капитала или цены покупки.

- Текущая цена: текущая цена облигации зависит от действующих процентных ставок. Инвесторы могут приобрести облигацию по номиналу, ниже номинала или выше номинала. Повышение процентных ставок приводит к снижению стоимости облигаций, из-за чего они торгуются с дисконтом (ниже номинала). При погашении держатели облигаций получают полную номинальную стоимость независимо от цены покупки.

Оценка облигаций на практике

В условиях рынка капитала понимание сложной динамики облигаций имеет решающее значение для инвесторов и аналитиков. Это помогает оценивать стоимость облигации для включения в портфель, аналогично анализу акций.

По сути, оценка облигаций заключается в вычислении приведённой стоимости ожидаемых будущих купонных выплат облигации. Теоретическая справедливая стоимость определяется дисконтированием будущих выплат с использованием соответствующей ставки дисконтирования, обычно называемой доходностью до погашения. Эта доходность отражает возврат, который получит инвестор при реинвестировании каждой купонной выплаты по фиксированной процентной ставке до момента погашения облигации. В расчет принимаются такие параметры, как цена облигации, её номинал, купонная ставка и срок до погашения.

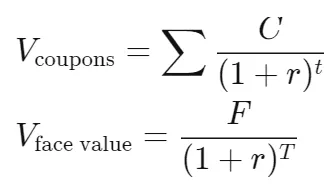

Оценка купонной облигации: формула

Оценка стоимости купонной облигации предполагает объединение её годовой или полугодовой купонной выплаты и номинальной стоимости. Расчёт выполняется по формуле:

где:

- C = будущие денежные потоки, то есть купонные выплаты

- r = ставка дисконтирования, то есть доходность до погашения

- F = номинальная стоимость облигации

- t = количество периодов

- T = время до погашения

Для примера допустим, что мы хотим вычислить стоимость облигации компании с годовой процентной ставкой 5%, выплачивающей проценты раз в полгода в течение 2 лет, после чего облигация погашается и номинал возвращается инвестору. Предположим, что доходность до погашения (YTM) составляет 3%:

- F = $1,000 для корпоративной облигации

- Coupon rateannual = 5%, следовательно Coupon ratesemi-annual = 5% / 2 = 2.5%

- C = 2.5% x $1000 = $25 за период

- t = 2 года x 2 = 4 периода для полугодовых выплат купона

- T = 4 периода

- r = YTM 3% / 2 для полугодовой капитализации = 1.5%

- Приведённая стоимость полугодовых выплат = 25 / (1.015)^1 + 25 / (1.015)^2 + 25 / (1.015)^3 + 25 / (1.015)^4 = 96.36

- Приведённая стоимость номинала = 1000 / (1.015)^4 = 942.18

Таким образом, стоимость облигации составляет $1,038.54.

Облигации без купонов: упрощённая оценка

В отличие от традиционных облигаций, облигации без купонов не выплачивают годовые или полугодовые купонные выплаты в течение срока обращения. Такие облигации выпускаются значительно дешевле номинала. Разница между ценой покупки и номиналом представляет собой начисленные проценты для инвестора.

Чтобы оценить облигацию без купонов, достаточно вычислить приведённую стоимость её номинальной суммы. Продолжая предыдущий пример, облигация без купона с номиналом $1,000, YTM 3% и сроком 2 года оценивается как $1,000 / (1.03)^2, что даёт $942.59.

Сравнение методов оценки: облигации и акции

Хотя и акции, и облигации оцениваются с помощью анализа дисконтированных денежных потоков, процессы отличаются. В отличие от акций, облигации включают процентную (купонную) часть и основную сумму, которая возвращается при погашении. Оценка облигаций предполагает вычисление приведённой стоимости каждой из этих составляющих и их суммирование.

Факторы, влияющие на расхождение цены облигации и её номинала

Расхождения между номиналом облигации и её рыночной стоимостью — обычное явление. На это влияют многие факторы, включая колебания процентных ставок, изменения кредитного рейтинга компании, срок до погашения, наличие опционов на досрочное погашение или других встроенных опций, а также характер обеспечения облигации. Важно помнить, что несмотря на эти колебания, облигация при погашении всегда возвращается по номиналу, когда первоначальная выданная сумма долга выплачивается.

Динамика процентных ставок: обратная зависимость от цен облигаций

Связь между ценами облигаций и процентными ставками носит обратный характер, особенно для облигаций с фиксированными купонами. Когда процентные ставки растут, привлекательность фиксированного купона 5% снижается, особенно по сравнению с текущими ставками 6% или 7%. Чтобы уравнять привлекательность облигации с купоном 5% с новой облигацией с доходностью 7%, её цена должна снизиться и она будет торговаться с дисконтом. И наоборот, если процентные ставки падают до 4% или 3%, привлекательность купона 5% растёт, и облигация будет торговаться с премией по сравнению с вновь выпущенными облигациями с более низкими купонами.

Влияние дюрации на оценку облигаций

При оценке облигаций внимание уделяется приведённой стоимости дисконтированных денежных потоков с учётом удержания до погашения. В то же время дюрация измеряет чувствительность цены облигации к изменению процентных ставок на 1%. Более долгосрочные облигации по определению имеют более высокую дюрацию при прочих равных условиях. Кроме того, их более длительный срок приводит к большему числу будущих денежных потоков для дисконтирования, что усиливает влияние изменений ставки дисконтирования на приведённую стоимость облигаций с более длительным сроком погашения.

Оценка конвертируемых облигаций: всесторонний анализ

Конвертируемые облигации, отличающиеся встроенным опционом на конвертацию в обыкновенные акции, оцениваются с учётом различных факторов. Среди них — колебания цены базовой акции, коэффициент конверсии и влияние процентных ставок на потенциальную стоимость акций. По сути, оценка конвертируемой облигации объединяет стоимость обычной облигации и внутреннюю стоимость встроенного опционного права на конвертацию.

Заключение

Оценка облигаций — важный метод определения теоретической справедливой стоимости или номинала облигации. Она включает сложные вычисления с учётом приведённых стоимостей ожидаемых будущих купонных выплат и номинала облигации при погашении. Этот процесс необходим инвесторам для оценки целесообразности вложений в облигации, особенно при анализе таких факторов, как процентные ставки, кредитные рейтинги и срок до погашения. Понимание тонкостей оценки облигаций позволяет инвесторам принимать информированные решения по формированию инвестиционных портфелей.