Kuponlu tahvillere yatırım yaparken, tahvilin fiyatının faiz oranı değişikliklerine karşı ne kadar hassas olduğunu ölçen "duration" adlı bir metrik kullanılır. Bankalar, varlık ve yükümlülüklerinin duration'larını eşitlemek için bir gap yönetimi aracı kullanırlar. Bu, faiz oranı değişikliklerinin toplam pozisyonlarını etkilemesini önlemeye yardımcı olur.

Temel Bilgiler

Sabit getirili yatırımlarda risk yönetimi duration ve konveksitenin kullanılmasını içerir. Duration, bir tahvilin faiz oranı dalgalanmalarına karşı verdiği tepkiyi değerlendirirken; konveksite, faiz oranı değişimleri sırasında tahvil fiyatı ile getiri arasındaki etkileşimin eğriliğini ele alır.

Kuponlu tahviller için yatırımcılar, tahvilin faiz oranı değişikliklerine karşı fiyat hassasiyetini değerlendirmek üzere duration'a başvurur. Çünkü kuponlu tahviller yaşamları boyunca birden fazla ödeme içerir, sabit getirili yatırımcıların tahvilin beklenen nakit akışlarının ortalama vadesini nicel olarak belirlemeleri önemlidir. Duration, tahvilin etkin vadesini özetleyen kısa bir ölçüdür ve portföylerini yönetirken belirsizliği değerlendirmek için etkili bir yöntem sunar.

Bir Tahvilin Duration'ı

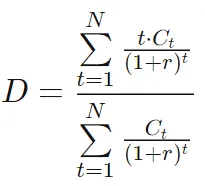

1938'de Kanadalı ekonomist Frederick Robertson Macaulay, bir tahvilin etkin vadesini temsil etmek için "duration" terimini tanıttı. Önerdiği hesaplama, tahvilin çıkardığı her kupon veya ana ödeme için vade sürelerinin ağırlıklı ortalamasının belirlenmesini içerir. Macaulay duration formülü şu şekilde ifade edilir:

burada:

- D = Tahvilin Macaulay süresi

- T = Vade sayısı

- i = i'inci dönem

- C = Periyodik kupon ödemesi

- r = Periyodik itfa geliri (getiri)

- F = Vade anındaki nominal değer (itfa değeri)

Sabit Getirili Portföy Yönetimi: Duration'ın Önemi

Duration'ın sabit getirili portföylerin etkin yönetimindeki rolü çok yönlüdür:

- Duration, bir portföyün etkin ortalama vadesini özetleyen kısa bir istatistiksel ölçüdür.

- Portföyleri faiz oranı dalgalanmalarına karşı bağışıklamakta önemli bir rol oynar.

- Bir portföyün faiz duyarlılığına dair güvenilir bir tahmin sağlar.

Duration'ın Dikkate Değer Özellikleri

- Sıfır-kuponlu tahviller için duration, vade süresi ile aynıdır.

- Vade sabit tutulduğunda, daha yüksek kupon oranları daha erken kupon ödemeleri nedeniyle tahvilin duration'ını düşürür.

- Kupon oranı sabitken, bir tahvilin duration'ı genelde vade uzadıkça artar; ancak derin iskonto edilmiş tahviller gibi istisnalar olabilir, bu tür tahvillerde duration vade uzadıkça azalabilir.

- Kuponlu tahvillerin duration'ı itfaya kalan getiriler düşük olduğunda artar; sıfır-kuponlu tahvillerde ise duration, getiriye bakılmaksızın vade süresine eşittir.

- Sabit ödeme (level perpetuity) için duration (1 + y) / y şeklinde hesaplanır ve vade ile duration arasında belirgin bir fark olduğunu gösterir. Örneğin %10 getiri durumunda yılda 100$ ödeyen bir perpetuity'nin duration'ı 11 yıl iken, %8 getiriyle bu 13,5 yıla çıkar. Bu, perpetuity'nin vadesinin sonsuz olmasına karşın duration'ın sınırlı olmasının bir örneğidir. Duration hesabında, perpetuity'nin erken dönemlerindeki bugünkü değere ağırlık veren nakit akışlarının hakimiyeti etkilidir.

Bankacılıkta Duration Gap Yönetimi

Bankacılık sektöründe varlık ve yükümlülük vadelerinde genellikle uyumsuzluklar ortaya çıkar. Banka yükümlülükleri, esas olarak müşteri mevduatları, genellikle kısa vadeli özellik sergileyip düşük duration'a sahiptir. Buna karşılık bankanın varlıkları, ticari ve tüketici kredileri veya ipotekler gibi daha uzun duration'lı varlıklardan oluşur ve bu nedenle faiz oranı dalgalanmalarına karşı daha hassastır. Beklenmeyen faiz artışları, varlık değerleri yükümlülüklerden daha fazla düşerse bankanın net değerinde önemli azalmalar oluşturabilir.

Gap yönetimi, varlık ve yükümlülük duration'ları arasındaki "gap"i en aza indirmeyi amaçlayan yaygın bir risk azaltma stratejisidir. Ayarlanabilir faizli ipotekler (ARMs), bankanın varlık portföylerinin duration'ını azaltmaya yardımcı olarak bu stratejide önemli rol oynar. Geleneksel ipoteklerin aksine, ARMs piyasa faizleri yükseldiğinde değerlerini muhafaza eder çünkü faiz oranları cari piyasa oranına bağlanmıştır.

Diğer yandan, yükümlülük tarafında daha uzun vadeli sabit mevduat sertifikalarının (CD'ler) sunulması, banka yükümlülüklerinin duration'ını uzatarak duration gap'in azaltılmasına katkı sağlar.

Gap Yönetimini Keşfetmek

Gap yönetimi, bankaların varlık ve yükümlülük duration'larını hizalamak ve faiz oranı dalgalanmalarının etkilerine karşı güçlü bir savunma sağlamak için kullandıkları stratejik bir araçtır. Temel varsayım, yaklaşık eşit büyüklükte varlıklar ve yükümlülükler tutarak faiz oranı değişikliklerinin her ikisini de eşit derecede etkilemesini sağlamaktır; böylece net değer üzerindeki etkiler en aza indirilir. Net değer bağışıklaması sağlamak için portföy duration'ı veya gap'in sıfır olması gerekir.

Bankalardan farklı olarak, emeklilik fonları ve sigorta şirketleri gibi gelecekte sabit yükümlülükleri olan kurumlar, yaklaşan yükümlülüklere odaklanır. Örneğin emeklilik fonları, emeklilere gelir sağlamak için yeterli fonu güvence altına almak zorundadır. Faiz oranları değiştikçe fon varlıklarının değeri ve getirdikleri gelir de değişir. Buna karşılık portföy yöneticileri, fonun gelecekteki birikmiş değerini faiz riski hareketlerine karşı bağışıklamak için duration eşleştirilmiş varlık ve yükümlülükler arayabilir; böylece faiz oranları ne olursa olsun yükümlülüklerin karşılanması sağlanır.

Sabit Getirili Yönetimde Konveksiteyi Anlamak

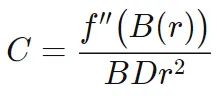

Sabit getirili yönetimde duration, faiz hassasiyetinin tek göstergesi olarak sınırlamalara sahiptir. Duration, tahvil fiyatı ile getiri değişimleri arasındaki lineer ilişkiyi hesaplayabilse de pratik ilişki konveksite (eğrilik) gösterir.

Konveksite, faiz oranlarındaki dalgalanmalara karşı tahvil fiyatı değişimlerinin eğriliğini ölçer ve farklı faiz oranları karşısında duration'daki değişimi değerlendirerek duration'ın eksikliğini giderir. Bu şu formülle gösterilir:

burada:

- f′′ = İkinci türev

- B = Tahvil fiyatı

- r = Faiz oranı

- D = Duration

Genelde, daha yüksek kuponlu tahviller daha düşük konveksite gösterir; çünkü %5 kuponlu bir tahvil, %10 kuponlu bir tahvilden faiz değişimlerine karşı daha hassastır. Çağrılabilir (callable) tahviller, çağrı özelliği nedeniyle getiriler çok düştüğünde negatif konveksite sergileyebilir; bu durumda getiriler azaldıkça duration da düşer. Sıfır-kuponlu tahviller en yüksek konveksiteye sahiptir; geçerli ilişkiler yalnızca eşit duration ve getiri durumlarında anlamlıdır. Yüksek konveksiteli tahviller, faiz oranı değişikliklerine karşı daha hassas olup, bu tür hareketlerde fiyat dalgalanmalarının daha belirgin olmasına yol açar.

Öte yandan, düşük konveksiteli tahviller faiz değişimlerinde daha az fiyat oynaklığı gösterir; iki boyutlu bir grafikte uzun üslü U şeklinde bir eğri oluştururlar; bu nedenle "convex" (konveks) terimi kullanılır. Düşük kuponlu ve sıfır-kuponlu özellikler taşıyan, düşük getirili tahviller daha yüksek faiz volatilitelerine sahiptir. Bu, tahvilin modifiye duration'ının faiz değişimlerini takiben artan fiyat değişimlerine uyum sağlamak için daha büyük ayarlamalar gerektirmesi anlamına gelir. Kupon oranları, getiriler ve konveksite arasındaki ters ilişki, faiz hassasiyetinde dinamik etkileşimi ortaya koyar.

Sonuç

Sabit getirili yatırımlar, faiz oranlarının sürekli değişmesi nedeniyle zorluklar barındırır ve belirsizlik yaratır. Bu zorluğun üstesinden gelebilmek için yatırımcılar duration ve konveksiteyi belirsizliği nicelleştirmek ve sabit getirili portföyleri etkin şekilde yönetmek için araçlar olarak kullanır.