Vadeye kadar getiri, bir tahvilin tüm faiz ödemeleri ve anapara geri ödemesi alındığında elde edilen kapsamlı getiri oranını ifade eder. Esasen, YTM, tahvil vadesine kadar elde tutulursa tahvilin iç verim oranını (internal rate of return) gösterir. YTM hesaplaması, tüm kupon veya faiz ödemelerinin tahvil ile aynı oranda yeniden yatırılacağı varsayımını içerdiğinden karmaşık olabilir. YTM, tahvilin dönemsel olarak sağladığı toplam geliri gösteren kupon oranından farklıdır. YTM hesaplamalarında genellikle tahvil kazançlarına uygulanabilecek vergiler dikkate alınmaz.

Temel Bilgiler

Vadeye kadar getiri (YTM), bir tahvilin vadesine kadar elde tutulduğunda beklenen toplam getirinin ifadesidir. Vadesine kadar elde tutulduğu, ödemelerin zamanında yapıldığı ve yeniden yatırımların tutarlı bir oranda gerçekleştiği varsayılarak yatırımın iç verim oranını (IRR) gösterir. Bu uzun vadeli tahvil getirisi yıllık oran olarak sunulur.

Vadeye Kadar Getiriyi (YTM) Keşfetmek

Vadeye kadar getiri, kitap getirisi veya itfa getirisi olarak da adlandırılır ve bir yıllık tutma kazancı değerlendirmesi için tahvilin yıllık nakit girişlerini piyasa fiyatına bölen cari getiriden farklıdır. YTM ise gelecekteki kupon ödemelerinin bugünkü değerini, paranın zaman değerini dikkate alarak içselleştirir ve böylece tahviller için daha kapsamlı bir getiri hesaplaması sunar. Kuponsuz bir iskontolu tahvilin YTM'sini incelemek, kuponlu tahvillerin karmaşıklıkları hakkında değerli bilgiler sağlar.

YTM Hesabı ve Formülü

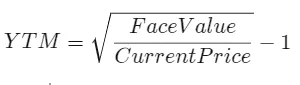

İşte bir iskontolu tahvilin YTM'sini hesaplamak için formül:

- "n" vadenin dönem sayısını gösterir

- "Nominal Değer" tahvilin vade değerini veya par değerini belirtir

- "Cari Fiyat" tahvilin mevcut piyasa fiyatını ifade eder

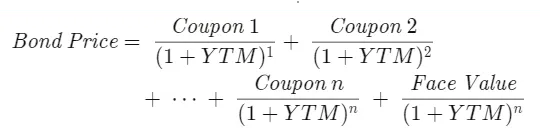

YTM, her bir tahvil kupon ödemenin vadeye kadar tutarlı bir oranda yeniden yatırılmasıyla elde edilebilecek faiz oranını temsil ettiğinden, tahvilin piyasa fiyatı tüm gelecekteki nakit akışlarının bugünkü değeriyle uyumlu olur. Yatırımcı tahvilin cari fiyatını, kupon ödemelerini ve vade değerini bilse de, iskonto oranını dolaylı bir şekilde belirlemek gerekir. YTM'yi hesaplamak için aşağıdaki bugünkü değer formülü kullanılarak deneme-yanılma yöntemi uygulanır:

Veya bu:

YTM hesaplaması, tahvilden gelecek her bir nakit akışı ve bilinen mevcut tahvil fiyatı hakkında bilgi sahibi olmayı gerektirir. YTM'yi belirlemek için deneme-yanılma yöntemi, ödemelerin bugünkü değeri tahvil fiyatına uyana kadar denklem üzerinde uygulanır.

Bu denklemin elle çözülmesi, tahvil fiyat-yield ilişkisinin anlaşılmasını gerektirir ve tahvil fiyatlamasındaki farklılıkları dikkate alır: iskontolu, itfa (par) ve primli. Bir tahvil itfa değerinde fiyatlandığında, faiz oranı kupon oranına eşittir. Primli tahviller, par değerinin üzerinde fiyatlandığında kupon oranı gerçekleşen faiz oranının üzerindedir; iskontolu tahviller ise parın altında fiyatlandığında kupon oranı gerçekleşen faiz oranının altındadır.

Parın altında fiyatlanan bir tahvil için yatırımcılar, tahvil fiyatı istenen değere yaklaşana kadar kupon oranından daha yüksek çeşitli yıllık faiz oranlarını test ederek YTM'yi bulur. YTM hesaplamaları, kupon ödemelerinin tahvilin cari getiri oranında yeniden yatırılacağını varsayar; bu hesaplamalar tahvilin piyasa fiyatı, itfa değeri, kupon oranı ve vade süresini dikkate alır. YTM, kupon ödemelerinin sabit bir faiz oranında yeniden yatırılmasının her zaman mümkün olmaması nedeniyle tahvilin anlık bir getiri temsilidir. Faiz oranlarının yükselmesiyle YTM artar, düşmesiyle azalır. YTM'nin belirlenmesi çoğu zaman karmaşık olduğundan, kesin YTM hesaplaması zor olabilir; bu yüzden yatırımcılar genellikle tahvil getiri tabloları, finansal hesap makineleri veya çevrimiçi YTM hesaplayıcıları kullanarak yaklaşık değerler elde eder.

YTM ve Kupon Oranının Karşılaştırılması

Tahvillere yatırım yapmak nispeten düşük riskli bir yaklaşım sunar. Hisse senetlerinin aksine, tahvil ihraççıları vade sonunda nominal değerin tamamını geri ödemeyi taahhüt eder. Yine de yatırımcıların herhangi bir yatırım kararı, tahvil alımı dahil olmak üzere kapsamlı araştırma yapmaları gerekir. Tahviller iki önemli metriğe sahiptir: YTM ve kupon oranı. YTM, tahvil vadesine kadar elde tutulduğunda beklenen toplam getiriyi temsil ederken, kupon oranı (kupon getirisi olarak da bilinir) tahvilin itfa değerine göre yıllık faiz ödemenin oranını gösterir.

Bir tahvilin YTM'si dalgalanırken kupon oranı sabittir. Tahvili itfa değerinde satın almak, YTM ile kupon oranının eşit olmasını sağlar. İskontolu bir tahvil satın almak daha yüksek bir YTM sağlar; primli bir tahvil (itfa değerinin üzerinde) ise daha yüksek kupon oranı sunar.

Örnek: Deneme ve İterasyonla YTM Bulma

Elinizde nominal değeri 100$ olan ve şu anda 95,92$'a iskontolu işlem gören bir tahvil olduğunu düşünün. Bu tahvil 30 ay sonra itfa olur ve yarı yıllık %5 kupon oranı sunar. Böylece tahvilin cari getirisi (5% kupon x 100$ nominal) / 95,92$ piyasa fiyatı şeklinde hesaplandığında %5,21 olur.

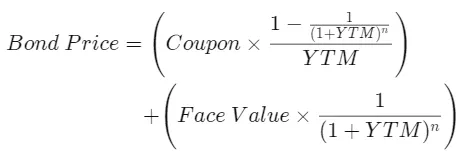

YTM'yi bulmak için önce nakit akışlarını belirlemelisiniz. Tahvil sahibine her altı ayda bir 2,50$ kupon ödemesi düşer (5% x 100$ bölü 2). Tahvil süresince bu şekilde beş adet 2,50$ ödemesi ve vade sonunda 100$ nominal değer alınır. Bu veriler aşağıdaki formüle yerleştirilir:

Şimdi hedefimiz faiz oranı, yani YTM'yi belirlemektir; bu zorlayıcı olabilir. Ancak tahvil fiyat-yield ilişkisini düşünmeden rastgele tahmin yapmak gerekli değildir. Daha önce belirtildiği gibi, bir tahvil par değerinin altında ise faiz oranı kupon oranından yüksektir. Bu örnekte tahvilin par değeri 100$ iken piyasa fiyatı 95,92$ olduğundan iskontolu fiyatlandığı anlaşılır. Sonuç olarak, aranan yıllık faiz oranı %5 kupon oranının üzerinde olmalıdır. Bu bilgiyle, bahsedilen formüle %5'in üzerinde farklı yıllık faiz oranları girilerek tahvil fiyatları hesaplanıp değerlendirilir.

Önce faiz oranını bir ve iki puan artırarak %6 ve %7'ye çıkaralım; bu oranlar sırasıyla tahvil fiyatlarını 98$ ve 95$ yapar. Tahvilimizin fiyatı 95,92$ olduğuna göre, aradığımız faiz oranının %6 ile %7 aralığında olduğu açıktır. Bu oran aralığı belirlendikten sonra, artık 1,0 puan yerine 0,1 puan artışlarla YTM hesaplamlarından elde edilen tahvil fiyatlarını gösteren yeni bir tablo oluşturabiliriz.

Bu analizde, tahvilin bugünkü değeri YTM %6,8 olduğunda tam olarak 95,92$'a eşittir. Neyse ki bu oran tahvil fiyatıyla mükemmel uyum sağlar ve daha ileri hesaplamalara gerek kalmaz. Eğer %6,8 ile yaptığımız hesaplama tam bir eşleşme sağlamazdı, deneme-yanılma sürecine devam ederek faiz oranlarını 0,01 puan aralıklarla test ederdik. Elle yapılan deneme-yanılma hesaplamalarının zaman alıcı olabileceği için birçok yatırımcının YTM belirleme sürecini hızlandıracak yazılımlar kullanması anlaşılabilir bir durumdur.

YTM'nin Uygulamaları

Vadeye kadar getiri, tahvil yatırımlarını değerlendirmek için değerli bir araçtır. Yatırımcılar gerekli bir getiri oranı belirler; bu, tahvilin değerli sayılması için gereken asgari getiridir. Bir tahvilin YTM'si belirlendikten sonra, gerekli getiri ile karşılaştırılarak tahvilin iyi bir yatırım olup olmadığına karar verilebilir. YTM'nin yıllık oran olarak ifade edilmesi, vadesi ve kupon oranı farklı tahvilleri yıllık bazda eşit şekilde karşılaştırmayı sağlar.

YTM'nin Farklı Türleri

Vadeye kadar getiri, gömülü opsiyonlar içeren tahviller için çeşitli yaygın varyasyonlara sahiptir:

- Yield to call (YTC) ihraççının tahvili erken itfa edebileceğini öngörür ve nakit akışı dönemini kısaltır. YTC, tahvilin mümkün olan en kısa sürede ve finansal açıdan uygun olduğunda çağrılacağını varsayar.

- Yield to put (YTP) YTC'ye benzer, ancak tahvil sahibinin tahvili ihraççıya sabit bir fiyattan geri satabilmesini sağlar; YTP, tahvilin mümkün olan en kısa sürede ve finansal açıdan uygun olduğunda ihraççıya geri satılacağını varsayar.

- Yield to worst (YTW) hem çağrı hem put gibi birden fazla opsiyon içeren tahviller için geçerlidir. Bu tür bir tahvili değerlendirirken, yatırımcılar en düşük getiriyi veren opsiyon koşullarına göre YTW hesaplar.

YTM'nin Sınırlılıkları

YTM hesaplamaları genellikle yatırımcı vergilerini göz ardı eder. Vergiler dikkate alındığında YTM'ye brüt itfa getirisi denir. Ayrıca YTM hesaplamaları alım ve satım maliyetlerini dahil etmez. YTM, tüm kuponların yeniden yatırılacağı, tahvilin vadesine kadar elde tutulacağı ve ihraççı temerrüt riskinin olmayacağı gibi belirsiz varsayımlara dayanır; bu nedenle sınırlamalara sahiptir.

Yüksek YTM İyi midir?

Peki, daha yüksek bir YTM her zaman daha mı iyidir? Bu sorunun cevabı yatırımcının hedeflerine ve özel koşullara bağlıdır. Daha yüksek YTM bir fırsatın göstergesi olabilir ve tahvilin par değerinin altında fiyatlandığını işaret edebilir; ancak kapsamlı due diligence yapılmadan buna dayanmak yanlış olur. İhraççının kredi kalitesi ve alternatif yatırım fırsatlarının faiz oranları gibi faktörleri dikkate almak gereklidir. Bu temel değerlendirmeler, tahvillerin karmaşık dünyasında bilinçli yatırım kararları almak için hayati öneme sahiptir.

Sonuç

Bir tahvilin vadeye kadar getirisini anlamak, tüm gelecekteki nakit akışlarının (itfa değeri ve kupon ödemeleri dahil) bugünkü değerinin mevcut tahvil fiyatıyla eşleşmesi için gereken iç verim oranını belirlemeyi içerir. YTM, tüm kupon ödemelerinin YTM ile aynı getiri oranında yeniden yatırılacağını ve tahvilin vadesine kadar elde tutulacağını varsayar.

Belediye, hazine, kurumsal ve yabancı tahviller gibi çeşitli tahvil yatırımları mevcuttur. Belediye, hazine ve yabancı tahviller genellikle yerel, eyalet veya federal hükümet kanallarından elde edilirken, kurumsal tahviller aracılık firmaları aracılığıyla alınır. Kurumsal tahvillere ilgi duyuyorsanız, bu yatırım yoluna katılmak için bir aracı kurum hesabı açmak gereklidir.