Wat is obligatiewaardering?

Obligatiewaardering is een methode om de theoretische reële waarde of nominale waarde van een obligatie te bepalen. Het omvat het berekenen van de contante waarde van verwachte toekomstige couponbetalingen, oftewel kasstromen, en de hoofdsom die bij verval wordt uitbetaald. Omdat de nominale waarde en rente-uitkeringen van een obligatie vastliggen, helpt obligatiewaardering beleggers te bepalen welk rendement nodig is om een obligatie-investering de kosten waard te maken. Simpeler gezegd stelt obligatiewaardering beleggers in staat te beoordelen of de obligatie die ze overwegen te kopen een goede investering is.

Basics

In financiële analyse is obligatiewaardering een cruciale methode om de hypothetische eerlijke waarde van een specifieke obligatie vast te stellen. Dit proces omvat de berekening van de huidige waarde die wordt toegekend aan toekomstige rentebetalingen, vaak aangeduid als kasstroom, naast de uiteindelijke waarde van de obligatie bij vervaldatum, erkend als de nominale waarde of par-waarde. Gezien de vaste aard van de nominale waarde en rente-uitkeringen van een obligatie, gebruiken beleggers obligatiewaardering om de vereiste rendementvoet te bepalen die essentieel is om een obligatie-investering levensvatbaar te achten.

Bond Fundamentals: Unraveling the Essence of Bond Valuation

Obligaties werken als schuldbewijzen die beleggers een consistente inkomstenstroom bieden via periodieke couponbetalingen. Bij verval heeft de obligatiehouder recht op volledige terugbetaling van de nominale waarde. Belangrijke kenmerken van een standaardobligatie omvatten:

- Couponrente: Sommige obligaties hebben een rentepercentage, ook wel couponrente genoemd, dat halfjaarlijks aan obligatiehouders wordt uitbetaald. Dit vaste rendement blijft van kracht tot de obligatie vervalt.

- Vervaldatum: Elke obligatie heeft een bepaalde vervaldatum, variërend van kortlopend tot langlopend. Bij verval betaalt de uitgever de belegger de volledige nominale waarde terug. Bedrijfsobligaties hebben doorgaans een nominale waarde van $1.000, terwijl staatsobligaties vaak een nominale waarde van $10.000 hebben, los van het geïnvesteerde kapitaal of de aankoopprijs.

- Huidige prijsdynamiek: De huidige prijs van de obligatie hangt af van de geldende marktrente. Beleggers kunnen een obligatie aan par, onder par of boven par kopen. Een stijging van de rente zorgt voor een daling van de obligatiewaarde, waardoor deze met korting (onder par) verhandeld wordt. Bij verval ontvangen obligatiehouders de volledige nominale waarde, ongeacht de aankoopprijs.

Bond Valuation in Practice

Binnen de kapitaalmarkten is het essentieel voor beleggers en analisten om de complexe dynamiek van obligaties te begrijpen. Dit helpt bij het beoordelen van de waarde van een obligatie voor de portefeuille, vergelijkbaar met aandelenanalyse.

Obligatiewaardering houdt in wezen in dat de contante waarde van verwachte toekomstige couponbetalingen van een obligatie wordt berekend. De theoretische reële waarde wordt afgeleid door de toekomstige waarde van deze betalingen te verdisconteren met een passende disconteringsvoet, vaak aangeduid als de yield to maturity (YTM). Deze yield vertegenwoordigt het rendement dat een belegger zou behalen door elke couponbetaling te herinvesteren tegen een vaste rente tot de obligatie vervalt. Factoren die in deze berekening worden meegenomen zijn de prijs van de obligatie, nominale waarde, couponrente en resterende looptijd.

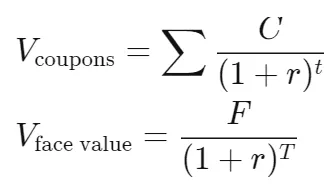

Coupon Bond Valuation: Formula

De waardering van een couponobligatie omvat de combinatie van de jaarlijkse of halfjaarlijkse couponbetaling en de nominale waarde. De berekening gebruikt de formule:

waar:

- C = toekomstige kasstromen, dat wil zeggen couponbetalingen

- r = disconteringsvoet, dat wil zeggen yield to maturity

- F = nominale waarde van de obligatie

- t = aantal perioden

- T = looptijd tot vervaldatum

Ter illustratie: stel dat we de waarde willen berekenen van een bedrijfsobligatie met een jaarlijkse rente van 5% en die halfjaarlijks rente uitkeert voor 2 jaar, waarna de obligatie vervalt en de hoofdsom moet worden terugbetaald. En we gaan ervan uit dat de Yield to Maturity (YTM) 3% is:

- F = $1.000 voor een bedrijfsobligatie

- Coupon ratejaarlijks = 5%, daarom, Coupon ratehalfjaarlijks = 5% / 2 = 2,5%

- C = 2,5% x $1000 = $25 per periode

- t = 2 jaar x 2 = 4 perioden voor halfjaarlijkse couponbetalingen

- T = 4 perioden

- r = YTM van 3% / 2 voor halfjaarlijkse samenstelling = 1,5%

- Contante waarde van de halfjaarlijkse betalingen = 25 / (1.015)^1 + 25 / (1.015)^2 + 25 / (1.015)^3 + 25 / (1.015)^4 = 96,36

- Contante waarde van de nominale waarde = 1000 / (1.015)^4 = 942,18

Daarom is de waarde van de obligatie $1.038,54.

Zero-Coupon Bonds: Simplifying Valuation

In tegenstelling tot traditionele obligaties doen zero-couponobligaties geen jaarlijkse of halfjaarlijkse couponbetalingen tijdens hun looptijd. Deze obligaties worden aanvankelijk uitgegeven met een aanzienlijke korting ten opzichte van hun nominale waarde. Het verschil tussen de aankoopprijs en de nominale waarde vertegenwoordigt de opgebouwde rente voor de belegger.

Om de waarde van een zero-couponobligatie te bepalen is alleen de contante waarde van de nominale waarde nodig. Voortbouwend op het vorige voorbeeld wordt een zero-couponobligatie met een nominale waarde van $1.000, YTM van 3% en een looptijd van 2 jaar gewaardeerd op $1.000 / (1.03)^2, wat resulteert in $942,59.

Comparing Valuation Methods: Bonds vs. Stocks

Hoewel zowel aandelen als obligaties worden gewaardeerd via discounted cashflow-analyse, verschilt het proces. In tegenstelling tot aandelen bestaan obligaties uit een rentekomponent (coupon) en een hoofdsomcomponent die bij verval wordt terugbetaald. Bij obligatiewaardering worden de contante waarden van beide componenten berekend en gecombineerd.

Factors Influencing Bond Pricing Discrepancies

Verschillen tussen de nominale waarde van een obligatie en de marktwaarde komen vaak voor. Veel factoren dragen bij aan deze variatie, waaronder schommelingen in rentetarieven, wijzigingen in de kredietwaardigheid van een bedrijf, looptijd tot vervaldatum, de aanwezigheid van call-opties of andere ingebedde opties, en de aard van de zekerheid van de obligatie. Het is belangrijk op te merken dat ongeacht deze schommelingen, een obligatie bij verval altijd de nominale waarde uitkeert wanneer het oorspronkelijk geleende kapitaal wordt terugbetaald.

Interest Rate Dynamics: Inverse Relationship With Bond Prices

De relatie tussen obligatieprijzen en rentetarieven is omgekeerd, vooral voor obligaties met vaste coupons. Wanneer de rente stijgt, neemt de aantrekkingskracht van een vaste 5% coupon af, zeker in vergelijking met de actuele 6% of 7% tarieven. Om een obligatie met een 5% coupon concurrerend te maken ten opzichte van een nieuwe obligatie met 7% moet deze tegen een korting verhandeld worden. Omgekeerd, als de rente daalt naar 4% of 3%, wordt de 5% coupon aantrekkelijker, waardoor de obligatie boven pari kan verhandelen in vergelijking met nieuw uitgegeven obligaties met lagere coupons.

Understanding Duration's Impact on Bond Valuation

Bij obligatiewaardering ligt de focus op het beoordelen van de netto contante waarde van verdisconteerde kasstromen, vanuit een aanhouden-tot-verval perspectief. Duration daarentegen meet de prijsgevoeligheid van een obligatie bij een 1% verandering in rentetarieven. Langere looptijden hebben doorgaans een hogere duration, alle andere factoren gelijk. Bovendien leidt hun langere looptijd tot een groter aantal toekomstige kasstromen om te verdisconteren, waardoor aanpassingen in de disconteringsvoet een grotere invloed hebben op de netto contante waarde van obligaties met langere looptijden.

Valuing Convertible Bonds: A Comprehensive Analysis

Converteerbare obligaties, gekenmerkt door een ingebedde optie die conversie naar gewone aandelen mogelijk maakt, worden gewaardeerd met inachtneming van verschillende factoren. Deze factoren omvatten schommelingen in de onderliggende aandelenkoers, de conversieverhouding en de invloed van rentetarieven op de potentiële aandelen. In wezen combineert de waardering van een converteerbare obligatie de waarde van de ‘straight’ obligatie met de intrinsieke waarde van de ingebedde conversie-optie.

Conclusion

Obligatiewaardering is een cruciale methode om de theoretische reële waarde of nominale waarde van een obligatie vast te stellen. Het omvat gedetailleerde berekeningen, waarbij contante waarden van verwachte toekomstige couponbetalingen en de nominale waarde bij vervaldatum in rekening worden gebracht. Het proces is essentieel voor beleggers om de levensvatbaarheid van obligatie-investeringen te beoordelen, vooral bij het wegen van factoren zoals rentetarieven, kredietbeoordelingen en looptijd. Het begrijpen van de fijne dynamiek van obligatiewaardering stelt beleggers in staat om beter geïnformeerde beslissingen over hun beleggingsportefeuille te nemen.