Wat is rendement tot vervaldatum (YTM)?

Het rendement tot vervaldatum geeft het totale rendement weer dat een belegger ontvangt van een obligatie wanneer alle rentebetalingen en de hoofdsom zijn ontvangen. In essentie is YTM het interne rendement van de obligatie als deze tot de vervaldatum wordt aangehouden. De berekening van YTM kan complex zijn, omdat ervan wordt uitgegaan dat alle coupon- of rentebetalingen tegen hetzelfde rendement worden herbelegd als de obligatie. Het is belangrijk YTM te onderscheiden van de couponrente van de obligatie, die de jaarlijkse uitbetaling op de nominale waarde aangeeft. YTM-berekeningen houden doorgaans geen rekening met belastingen op obligatieopbrengsten.

Basisprincipes

Rendement tot vervaldatum (YTM) is een weergave van het totale rendement dat wordt verwacht van een obligatie die tot de vervaldatum wordt aangehouden. Het geeft de interne rentevoet (IRR) op de investering in de obligatie weer, uitgaande van aanhoudende betaling en herbelegging tegen een constant percentage. Dit langetermijnrendement wordt meestal als een jaarlijks percentage uitgedrukt.

Dieper in rendement tot vervaldatum (YTM)

YTM, ook wel boekrendement of aflossingsrendement genoemd, verschilt van het huidige rendement (current yield), dat de jaarlijkse kasinstroom van de obligatie deelt door de marktprijs om het rendement over één jaar te meten. YTM houdt daarentegen rekening met de contante waarde van toekomstige couponbetalingen en erkent daarmee de tijdswaarde van geld, waardoor het een completer beeld geeft van het verwachte rendement van obligaties. Het bestuderen van de YTM van een niet-coupon (zero-coupon) discontobond biedt inzicht in de complexiteit van couponobligaties.

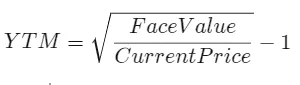

Berekening van YTM en formule

Hier is de formule voor het berekenen van de YTM van een discontobond:

- "n" staat voor het aantal perioden tot de vervaldatum

- "Face Value" duidt de aflossingswaarde of pariwaarde van de obligatie aan

- "Current Price" betekent de huidige marktprijs van de obligatie

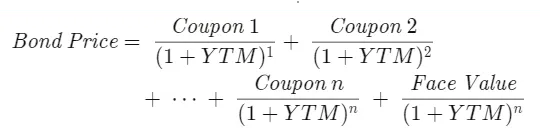

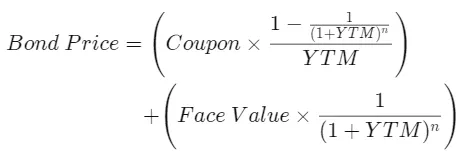

Aangezien YTM het rentepercentage weergeeft dat haalbaar is door elke couponbetaling tegen een gelijk rendement te herbeleggen tot de vervaldatum, stemt de marktprijs van de obligatie overeen met de contante waarde van alle toekomstige kasstromen. Hoewel een belegger de huidige prijs, couponbetalingen en aflossingswaarde kent, vereist het bepalen van de disconteringsvoet een indirecte aanpak. Om YTM te berekenen, wordt een proef-en-foutmethode toegepast met behulp van de volgende contantewaardeformule:

Of dit:

De YTM-berekening vereist kennis van elke toekomstige kasstroom van de obligatie en de bekende huidige prijs. Om YTM vast te stellen wordt een proef-en-foutbenadering op de vergelijking toegepast totdat de contante waarde van de betalingen overeenkomt met de marktprijs van de obligatie.

Het handmatig oplossen van deze vergelijking vereist inzicht in de prijs-rendementrelatie van obligaties, met inachtneming van prijsvariaties: korting, par en premie. Wanneer een obligatie tegen pari wordt verhandeld, is het rendement gelijk aan de couponrente. Premium-obligaties, geprijsd boven pari, hebben een couponrente die hoger is dan het werkelijke rendement, terwijl discontobonds, geprijsd onder pari, een couponrente hebben die lager is dan het gerealiseerde rendement.

Voor een obligatie die onder pari wordt verhandeld, vinden beleggers de YTM door verschillende jaarlijkse rentetarieven te testen die hoger liggen dan de couponrente totdat de obligatieprijs ongeveer overeenkomt met de gewenste waarde. Bij YTM-berekeningen wordt aangenomen dat couponbetalingen worden herbelegd tegen de huidige yield van de obligatie, waarbij rekening wordt gehouden met marktprijs, nominale waarde, couponrente en looptijd. YTM vertegenwoordigt een momentopname van het rendement van een obligatie, aangezien het niet altijd mogelijk is alle couponbetalingen tegen een constant percentage te herbeleggen. Bij stijgende rentetarieven neemt YTM toe; bij dalende tarieven daalt YTM. Het complexe proces van het bepalen van YTM bemoeilijkt vaak een exacte berekening, waardoor veel beleggers gebruikmaken van rentetabellen, financiële rekenmachines of online YTM-calculators voor benaderende waarden.

YTM versus couponrente

Investeren in obligaties biedt een relatief laag risico. In tegenstelling tot aandelen verplichten obligatie-uitgevers zich om de nominale waarde bij vervaldatum terug te betalen. Toch dienen beleggers grondig onderzoek te doen voordat ze investeren, ook bij obligatieaankopen. Obligaties worden gekarakteriseerd door twee belangrijke gegevens: YTM en couponrente. YTM geeft het verwachtte totale rendement weer bij aanhouding tot vervaldatum, terwijl de couponrente, ook couponyield genoemd, de jaarlijkse rentebetaling op basis van de nominale waarde aangeeft.

De YTM van een obligatie fluctueert, terwijl de couponrente vast blijft. Aankoop van een obligatie tegen de nominale waarde resulteert in een gelijke YTM en couponrente. Aankoop tegen korting leidt tot een hogere YTM, terwijl een premie-obligatie (boven nominale waarde) een hogere couponrente biedt.

Illustratie: YTM bepalen door iteratie

Stel een belegger bezit een obligatie met een nominale waarde van $100 die momenteel met korting wordt verhandeld voor $95,92. Deze obligatie heeft een looptijd van 30 maanden en biedt een halfjaarlijkse couponrente van 5%. Het actuele rendement van de obligatie bedraagt daarom 5,21%, berekend als (5% coupon x $100 nominale waarde) / $95,92 marktprijs.

Om de YTM af te leiden, moeten eerst de kasstromen worden vastgesteld. Elke zes maanden ontvangt de obligatiehouder een couponbetaling van $2,50 (5% x $100 gedeeld door 2). Over de looptijd van de obligatie ontvangt men vijf dergelijke betalingen van $2,50, plus de $100 nominale waarde bij aflossing. Deze gegevens worden vervolgens in de volgende formule geplaatst:

Nu is ons doel het rentepercentage (YTM) te bepalen, wat een uitdaging kan zijn. Er is echter geen noodzaak tot willekeurig gokken als we de prijs-rendementrelatie van de obligatie in overweging nemen. Zoals eerder vermeld, heeft een obligatie die onder pari noteert een marktrendement dat hoger is dan de couponrente. In dit geval is de nominale waarde $100, maar de marktprijs bedraagt $95,92, wat aangeeft dat de obligatie met korting wordt verhandeld. Daarom moet het gezochte jaarlijkse rentepercentage hoger zijn dan de 5% couponrente. Met deze inschatting kunnen we beginnen met het berekenen en vergelijken van obligatieprijzen door verschillende jaarlijkse rentetarieven boven 5% in de formule in te voeren.

We beginnen met het verhogen van het rentepercentage met één en twee procentpunt tot 6% en 7%, wat resulteert in obligatieprijzen van $98 en $95. Gezien onze obligatieprijs van $95,92 blijkt dat het gezochte rentepercentage tussen 6% en 7% ligt. Met dit tariefgebied kunnen we verder verfijnen door een nieuwe tabel te maken met obligatieprijzen die zijn afgeleid van YTM-berekeningen bij toenames van 0,1% in plaats van 1,0%.

In deze analyse komt de contante waarde van de obligatie exact overeen met $95,92 wanneer de YTM 6,8% bedraagt. Gelukkig sluit dit percentage perfect aan bij onze obligatieprijs, waardoor verdere berekeningen overbodig zijn. Als de berekening met 6,8% geen exacte prijsovereenkomst had opgeleverd, hadden we onze iteraties voortgezet met stappen van 0,01%. Het is duidelijk waarom veel beleggers gespecialiseerde software gebruiken om YTM te bepalen, aangezien handmatige proef-en-foutberekeningen tijdrovend kunnen zijn.

Toepassingen van YTM

Rendement tot vervaldatum is een nuttig hulpmiddel bij de beoordeling van obligatie-investeringen. Beleggers stellen een vereist rendement vast, het minimale rendement dat een obligatie aantrekkelijk maakt. Zodra de YTM van een obligatie is bepaald, kan deze worden vergeleken met het vereiste rendement om te beoordelen of de obligatie een verstandige investering is. Doordat YTM als jaarlijks percentage wordt uitgedrukt, ongeacht de looptijd van een obligatie, kunnen obligaties met verschillende looptijden en couponrentes op een gelijk jaarlijks basis worden vergeleken.

Vormen van YTM

Rendement tot vervaldatum kent verschillende varianten die vaak gebruikt worden voor obligaties met ingebedde opties:

- Yield to call (YTC) anticipeert op vervroegde aflossing door de uitgever en verkort de periode van kasstromen. YTC gaat uit van onmiddellijke call wanneer dat mogelijk en financieel aantrekkelijk is.

- Yield to put (YTP) lijkt op YTC maar geeft de obligatiehouder het recht de obligatie terug te verkopen aan de uitgever tegen een vaste prijs, volgens de voorwaarden. YTP wordt berekend uitgaande van directe uitoefening wanneer dat mogelijk en financieel voordelig is.

- Yield to worst (YTW) is van toepassing op obligaties met meerdere opties, zoals zowel call- als putbepalingen. Bij beoordeling van zo'n obligatie berekenen beleggers de YTW op basis van de optievoorwaarden die het laagste rendement opleveren.

Beperkingen van YTM

YTM-berekeningen houden doorgaans geen rekening met belastingen voor de belegger. De YTM wordt bruto aflossingsrendement genoemd wanneer belastingen worden meegenomen. Daarnaast sluiten YTM-berekeningen aankoop- en verkoopkosten uit. Het is belangrijk te erkennen dat YTM gebaseerd is op onzekere aannames over de toekomst, waaronder de herbelegging van alle coupons, het aanhouden van de obligatie tot vervaldatum en mogelijke wanbetalingen door de emittent.

Is een hoge YTM goed?

Is een hogere YTM altijd beter? Dat hangt af van de omstandigheden en de beleggingsdoelen. Hoewel een hogere YTM kan duiden op een koopje (obligatie geprijsd onder pari), is grondig onderzoek essentieel. Overweeg factoren zoals de kredietwaardigheid van de emittent en de rentestanden van alternatieve beleggingen. Het beoordelen van deze fundamenten is cruciaal om gefundeerde beslissingen te nemen in de complexe wereld van obligaties.

Conclusie

Het begrijpen van het rendement tot vervaldatum van een obligatie betekent het bepalen van het interne rendement waarbij de contante waarde van alle toekomstige kasstromen (inclusief nominale waarde en couponbetalingen) overeenkomt met de huidige obligatieprijs. YTM gaat uit van herbelegging van alle couponbetalingen tegen een rendement gelijk aan de YTM en van aanhouding tot vervaldatum.

Er zijn verschillende soorten obligatie-investeringen beschikbaar, zoals gemeentelijke, staats-, bedrijfs- en buitenlandse obligaties. Gemeentelijke, staats- en buitenlandse obligaties worden meestal via lokale, regionale of nationale overheden verkregen, terwijl bedrijfsobligaties via brokers worden verhandeld. Als u geïnteresseerd bent in bedrijfsobligaties, is het openen van een effectenrekening een vereiste stap om in deze beleggingscategorie te participeren.