Wat zijn duration en convexiteit?

Bij het beleggen in couponobligaties gebruikt men een maatstaf genaamd "duration" om te meten hoe gevoelig de koers van de obligatie is voor veranderingen in rentetarieven. Banken gebruiken een gapmanagement-instrument om ervoor te zorgen dat de durations van hun activa en passiva gelijk zijn. Dit helpt hun totale positie te beschermen tegen effecten van renteveranderingen.

Basisprincipes

Risicobeheer bij vastrentende beleggingen maakt gebruik van duration en convexiteit. Duration beoordeelt hoe een obligatie reageert op rentewijzigingen, terwijl convexiteit betrekking heeft op de relatie tussen de prijs en het rendement van een obligatie bij rentebewegingen.

Voor couponobligaties is duration een cruciale maatstaf om de koersgevoeligheid ten opzichte van renteveranderingen te beoordelen. Omdat couponobligaties meerdere betalingen gedurende hun looptijd omvatten, is het essentieel voor vastrentende beleggers om de gemiddelde looptijd van de verwachte kasstromen te kwantificeren. Duration fungeert als een compacte maat voor de effectieve looptijd van de obligatie en biedt beleggers een efficiënte manier om onzekerheid te beoordelen bij het beheren van hun portefeuilles.

Duration van een obligatie

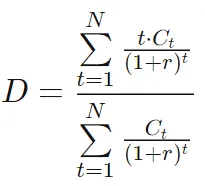

In 1938 introduceerde de Canadese econoom Frederick Robertson Macaulay de term "duration" om de effectieve looptijd van een obligatie te representeren. Zijn berekening omvat het bepalen van het gewogen gemiddelde van de tijdstippen tot de vervaldatum van elke coupon- of hoofdbetaling van de obligatie. De Macaulay-durationformule is als volgt weergegeven:

waarbij:

- D = De Macaulay-duration van de obligatie

- T = Het aantal perioden tot de vervaldatum

- i = De i-de tijdsperiode

- C = De periodieke couponbetaling

- r = De periodieke yield to maturity

- F = De nominale waarde bij vervaldatum

Beheer van vastrentende portefeuilles: het belang van duration

De rol van duration bij het effectief beheren van vastrentende portefeuilles is veelzijdig:

- Duration dient als een beknopte statistische maat die de effectieve gemiddelde looptijd van een portefeuille weergeeft.

- Het speelt een centrale rol bij het immuniseren van portefeuilles tegen onzekerheden door renteveranderingen.

- Het geeft een betrouwbare schatting van de rentegevoeligheid van een portefeuille.

Opmerkelijke eigenschappen van duration

- Voor zero-couponobligaties komt de duration overeen met de looptijd tot vervaldatum.

- Bij gelijke looptijd leidt een hogere couponrente tot een lagere duration vanwege eerdere couponbetalingen.

- Bij constante couponrente neemt de duration over het algemeen toe met de looptijd, behalve bij uitzonderingen zoals obligaties met diepe korting, waarbij de duration bij langere looptijden kan afnemen.

- De duration van couponobligaties stijgt wanneer de yields to maturity lager zijn; voor zero-couponobligaties geldt dat de duration gelijk is aan de looptijd, ongeacht de yield.

- De duration van een level perpetuity wordt berekend als (1 + y) / y, wat een duidelijk verschil toont tussen looptijd en duration. Bijvoorbeeld: bij een 10% yield is de duration van een perpetuity die jaarlijks $100 betaalt 11 jaar, terwijl bij een 8% yield deze uitkomt op 13,5 jaar. Dit benadrukt het verschil tussen de (oneindige) looptijd van een perpetuity en de (begrensde) duration. De dominantie van contant-waarde-gewogen kasstromen in het begin van de perpetuity bepaalt de durationberekening.

Beheren van duration-gaps in de banksector

In de banksector ontstaan vaak mismatches tussen de looptijden van activa en passiva. Bankpassiva, vooral klantendeposito's, hebben doorgaans kortlopende kenmerken met lage duration. Bankactiva, bestaande uit commerciële en consumentenkredieten of hypotheken, hebben vaak langere durations en zijn daardoor gevoeliger voor renteveranderingen. Onverwachte renteverhogingen kunnen leiden tot aanzienlijke dalingen van het eigen vermogen van een bank als activa meer in waarde dalen dan passiva.

Gapmanagement is een veelgebruikte risicobeperkende strategie die tot doel heeft het "gap" tussen de durations van activa en passiva te verkleinen. Adjustable-rate mortgages (ARMs) spelen hierin een belangrijke rol doordat ze de duration van bankactiva verlagen. In tegenstelling tot traditionele hypotheken behouden ARMs beter hun waarde bij stijgende marktrentes omdat hun tarieven gekoppeld zijn aan de actuele rente.

Aan de passivazijde verlengen banken vaak de duration door langere termijn deposito's of certificaten (CD's) aan te bieden, wat bijdraagt aan het verkleinen van de duration-gap.

Het principe van gapmanagement

Gapmanagement is een strategisch instrument waarmee banken de durations van activa en passiva op één lijn proberen te brengen om zich te wapenen tegen de gevolgen van renteveranderingen. Het basisidee is om ongeveer even grote activa en passiva te hebben, zodat rentewijzigingen een gelijke invloed op beide hebben en daarmee de impact op het eigen vermogen wordt geminimaliseerd. Om het eigen vermogen te immuniseren, moet de portefeuilleduration of het gap nul zijn.

Andere instellingen met vaste toekomstige verplichtingen, zoals pensioenfondsen en verzekeraars, richten zich op hun toekomstige verplichtingen. Pensioenfondsen moeten bijvoorbeeld voldoende middelen veiligstellen om de inkomensstroom van gepensioneerden te dekken. Wanneer rentes fluctueren, veranderen de waarde van de activa en de gegenereerde inkomsten. Portefeuillebeheerders streven ernaar de toekomstige waarde van het fonds te immuniseren tegen renteverschillen, zodat duration-gewogen activa en passiva de mogelijkheid van de instelling beschermen om verplichtingen na te komen, ongeacht renteontwikkelingen.

Convexiteit in vastrentend beheer

Duration heeft beperkingen als maatstaf voor rentegevoeligheid. Hoewel duration een lineaire benadering geeft van de relatie tussen obligatieprijs en rendement, is de praktische relatie vaak convex.

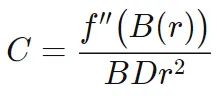

Convexiteit meet de kromming van koersveranderingen ten opzichte van rentewijzigingen en corrigeert deze beperking door de verandering in duration bij uiteenlopende rentes te beoordelen. De formule hiervoor is weergegeven als:

waarbij:

- f′′ = Tweede afgeleide

- B = Obligatieprijs

- r = Rente

- D = Duration

Over het algemeen hebben obligaties met hogere coupons een lagere convexiteit: een 5%-obligatie reageert gevoeliger op renteveranderingen dan een 10%-obligatie. Callable bonds met een call-optie kunnen negatieve convexiteit vertonen wanneer de yields te ver dalen, wat resulteert in een dalende duration bij lagere yields. Zero-couponobligaties bezitten de hoogste convexiteit, waarbij geldige vergelijkingen alleen gelden bij gelijke durations en yields to maturity. Obligaties met hoge convexiteit zijn gevoeliger voor renteveranderingen, wat leidt tot sterkere prijsbewegingen.

Obligaties met lage convexiteit vertonen minder koersschommelingen bij renteveranderingen en tekenen in een tweedimensionale grafiek een brede U-vorm, vandaar de term "convex". Obligaties met lage coupon of zero-couponkenmerken en lagere yields ervaren grotere rentevolatiliteit. Daardoor moet de gemodificeerde duration sterker worden aangepast om de grotere prijsveranderingen door rentewijzigingen te dekken. Er bestaat een inverse relatie tussen couponrentes, yields en convexiteit, wat de dynamiek van rentegevoeligheid benadrukt.

Conclusie

Beleggen in vastrentende waarden blijft uitdagend door de voortdurende verandering van rentes en de daarmee gepaard gaande onzekerheid. Duration en convexiteit zijn essentiële instrumenten om die onzekerheid te kwantificeren en vastrentende portefeuilles effectief te beheren.