Süre kavramını ve sabit getirili bir varlığın faiz oranı değişikliklerine karşı fiyat hassasiyetini anlamak birkaç yaklaşımla ele alınabilir. Macaulay süresi, bir tahvilin nakit akışlarının vade ağırlıklı ortalama süresini hesaplar. Bu metrik, bağışıklama stratejisi uygulayan portföy yöneticileri tarafından sıklıkla kullanılır. Diğer yandan, bir tahvilin modifiye süresi, Macaulay süresinin düzeltilmiş bir versiyonudur ve tahvilin getiri oranındaki her bir yüzde değişime karşılık gelen süre ve fiyat değişimlerini hesaplamada yardımcı olur.

Temel Bilgiler

Macaulay ve modifiye süresi gibi tahvil süreleri, tahvil analizinde merkezi bir rol oynar. Macaulay süresi, bir tahvil sahibinin tahvilin nakit akışlarını elde etmesi için geçen vadenin ağırlıklı ortalamasını belirler. Buna karşılık, modifiye süre tahvilin vade getirisindeki değişikliklere karşı fiyat duyarlılığını ölçer.

Tahvil Değerlemesi ve Nakit Akışı Analizi

Finansal değerlendirmelerde Macaulay süresi önemli bir ölçüttür. Bunu hesaplamak için, dönem sayısını dönemsel kupon ödemesi ile çarpın ve sonucu 1 artı dönemsel getiriye, vade süresi kuvvetine bölün. Bu işlem her dönem için tekrarlanır ve değerler toplanır. Sonuca, toplam dönem sayısı ile itfa değerinin çarpımı eklenir, bu da 1 artı dönemsel getiriye toplam dönem sayısının kuvvetine bölünür. Son olarak, elde edilen sonuç cari tahvil fiyatına bölünür.

burada:

- C= dönemsel kupon ödemesi

- y= dönemsel getiri

- M= tahvilin itfa değeri

- n= dönem cinsinden tahvil süresi

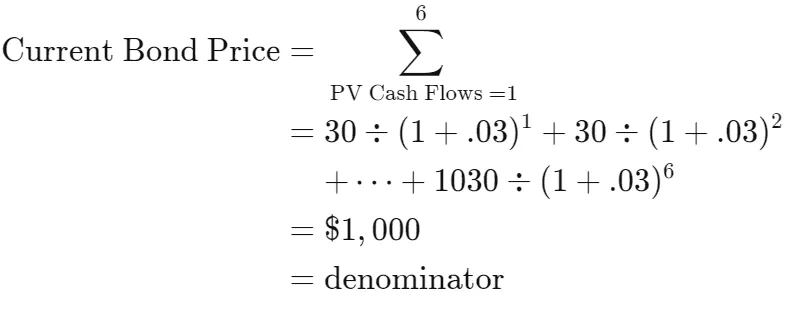

Öte yandan, bir tahvilin fiyatı nakit akışının iskonto faktörüyle çarpılmasıyla belirlenir; iskonto faktörü, 1 bölü (1 artı vade getiri oranı) üzeri dönem sayısı olarak hesaplanır. Elde edilen değer daha sonra tahvilin itfa değeri ile toplanır ve bu da 1 artı vade getiri oranının toplam dönem sayısı üzeri ile bölünür.

Örneğin, $1,000 itfa değerine ve %6 yarıyıl kupon oranına sahip üç yıllık bir tahvili ele alalım. Önümüzdeki üç yıldaki nakit akışları şu şekildedir:

- Dönem 1: $30

- Dönem 2: $30

- Dönem 3: $30

- Dönem 4: $30

- Dönem 5: $30

- Dönem 6: $1,030

Belli dönemler ve nakit akışları ile, iskonto faktörlerini her dönem için 1 ÷ (1 + r)^n formülünü kullanarak hesaplayın; burada r faiz oranıdır (%6 yarıyılda bileşik). İskonto faktörleri şu şekildedir:

Dönem 1 İskonto Faktörü: 1÷(1+.03)^1 = 0.9709

Dönem 2 İskonto Faktörü: 1÷(1+.03)^2 = 0.9426

Dönem 3 İskonto Faktörü: 1÷(1+.03)^3 = 0.9151

Dönem 4 İskonto Faktörü: 1÷(1+.03)^4 = 0.8885

Dönem 5 İskonto Faktörü: 1÷(1+.03)^5 = 0.8626

Dönem 6 İskonto Faktörü: 1÷(1+.03)^6 = 0.8375

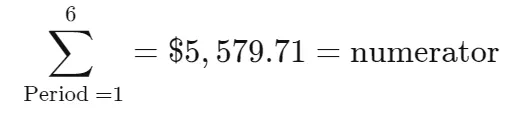

Ardından, dönemin nakit akışının bugünkü değerini, dönem sayısı ile nakit akışı ve ilgili iskonto faktörünü çarparak bulun.

Dönem 1: 1×$30×0.9709 = $29.13

Dönem 2: 2×$30×0.9426 = $56.56

Dönem 3: 3×$30×0.9151 = $82.36

Dönem 4: 4×$30×0.8885 = $106.62

Dönem 5: 5×$30×0.8626 = $129.39

Dönem 6: 6×$1,030×0.8375 = $5,175.65

(Kupon oranı ile faiz oranı aynı olduğundan tahvilin par değerinde işlem göreceğini unutmayın.)

Bu süre hesaplamasının 5.58 yarıyıl için yapıldığını ve tahvilin yarıyılda ödeme yaptığı için yıllık süresinin 2.79 yıl olduğunu not edin; bu değer tahvilin üç yıllık vadesinden daha kısadır.

Modifiye Süre ve Fiyat Hassasiyeti

burada:

- YTM = vade getirisi

- n = yılda kupon dönemleri sayısı

Finansta, Macaulay süresinden türetilen düzeltilmiş bir ölçüt olan modifiye süre, değişen vade getirilerinin etkisini ele alır. Modifiye süre formülü, Macaulay süresinin 1 artı vade getirisine bölünmesi ve bunun da yılda kupon dönemleri sayısına bölünmesi ile hesaplanır. Bu ölçüt, her bir yüzde puanlık vade getirisi değişimine karşılık tahvilin süre ve fiyatında beklenen değişimleri nicelleştirmek için kullanılır.

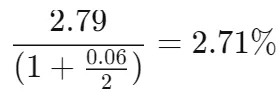

Örneğin, yukarıdaki örnekte Macaulay süresi 5.58 yarıyıl olarak hesaplanan tahvil için modifiye süre şöyle olacaktır:

Ardından, faiz oranlarındaki değişimin tahvil fiyatı üzerindeki yüzde değişimini belirlemek için 8%'den 9%'a geçiş gibi, getiri değişimi ile negatif modifiye süre ve %100 ile çarpma formülünü kullanın. Hesaplanan yüzde değişim -2.71% olarak bulunur. Dolayısıyla, faiz oranlarında ani 1 puanlık (%1) artışın tahvil fiyatında yaklaşık %2.71 düşüşe yol açması beklenir.

Faiz Swapı Süre Analizi

Modifiye sürenin uygulama alanını genişleterek, bir faiz swapının başlangıç maliyetini ne kadar sürede geri kazanacağını belirlemek için kullanılabilir. Faiz swapı, taraflar arasında önceden belirlenmiş faiz koşulları temelinde bir nakit akışı setinin diğer bir nakit akışı setiyle takasını içerir.

Bu bağlamda, modifiye süre hesaplaması, bir faiz swap bacağındaki bir baz puanlık değişimin dolar değerinin ilgili nakit akışı serisinin bugünkü değerine bölünmesini ve ardından elde edilen değerin 10,000 ile çarpılmasını içerir. Alternatif olarak, her nakit akışı serisi için modifiye süre, serideki bir baz puanlık değişimin dolar değerinin notional ve piyasa değeri toplamına bölünmesiyle elde edilebilir. Bu kesir daha sonra 10,000 ile çarpılır.

Faiz swapının toplam modifiye süresini belirlemek için her iki bacağın modifiye süresini hesaplamak önemlidir. İki modifiye süre arasındaki fark, tüm faiz swapının modifiye süresini verir. Swapın modifiye süresi, alıcı bacağın modifiye süresinden veren bacağın modifiye süresinin çıkarılmasıyla bulunur.

Örneğin, Banka A ile Banka B arasında gerçekleşen bir faiz swapı durumunu düşünün. Alıcı bacağın modifiye süresi dokuz yıl, veren bacağın ise beş yıl ise, faiz swapının modifiye süresi dört yıl olacaktır (9 yıl – 5 yıl).

Tahvil Sürelerinin Analizi

Tahvil sürelerini incelediğimizde, uygulamalarında önemli farklılıklar ortaya çıkar. Macaulay süresi, bir yatırımcının tahvilin nakit akışlarının bugünkü değerini satın alma maliyetiyle hizalaması için geçen ortalama zamanı ölçer ve portföy riskini kontrol etmek için bağışıklama stratejileri kullanan tahvil yöneticileri için hayati öneme sahiptir.

Öte yandan, modifiye süre tahvilin getiri değişikliklerine karşı duyarlılığını belirler ve faiz oranı dalgalanmalarının tahvil fiyatları üzerindeki etkisi hakkında bilgi sunar. Etkili bir şekilde, bu ölçüt tahvil yatırımcıları için bir risk metriği olarak hizmet eder ve artan faiz oranlarına karşı potansiyel fiyat düşüşlerini tahmin eder. Tahvil fiyatları ile faiz oranları arasındaki ters ilişkiyi tanımak önemlidir.

Sonuç

Macaulay veya modifiye süreleri anlamak finansal kararlar için temel içgörüler sunar. Macaulay süresi, portföy yöneticilerine risk yönetiminde nakit akışlarını tahvil maliyetiyle hizalamada rehberlik ederken, modifiye süre bir tahvilin getiri değişikliklerine karşı duyarlılığını gösteren kritik bir risk ölçütüdür. Süreler ile faiz oranları arasındaki bu etkileşim, tahvil fiyatlarını etkileyen nüansları vurgular ve finansal stratejilerde dikkatli değerlendirme gerektirir.