Tahvil değerlemesi, bir tahvilin teorik adil değeri veya nominal değerini belirlemek için kullanılan bir yöntemdir. Bu, beklenen gelecekteki kupon ödemelerinin (nakit akışı) ve tahvilin vade sonunda ödenecek yüz değerinin bugünkü değerinin hesaplanmasını içerir. Tahvilin nominal değeri ve faiz ödemeleri sabit olduğundan, tahvil değerlemesi yatırımcılara bir tahvil yatırımını maliyete değecek hale getirecek getiri oranını belirlemede yardımcı olur. Daha basit bir ifadeyle, tahvil değerlemesi yatırımcılara satın almayı düşündükleri tahvilin iyi bir yatırım olup olmadığını anlamalarını sağlar.

Temeller

Finansal analizde tahvil değerlemesi, belirli bir tahvilin varsayımsal adil değerini saptamak için merkezi bir yöntemdir. Bu süreç, gelecekteki faiz ödemelerine atfedilen bugünkü değerin (genellikle nakit akışı olarak adlandırılır) ve tahvilin vade sonundaki nihai değerinin (yüz değeri veya nominal değer) hesaplanmasını içerir. Tahvilin nominal değeri ve faiz ödemeleri sabit olduğundan, yatırımcılar bir tahvil yatırımının uygun görülmesi için gerekli getiri oranını tahmin etmek üzere değerlemeyi kullanırlar.

Tahvil Temelleri: Tahvil Değerlemesinin Özünü Çözmek

Tahviller, finansal araçlar olarak periyodik kupon ödemeleri aracılığıyla yatırımcılara düzenli gelir sağlayan borç senetleri işlevi görür. Vade tarihinde tahvil sahibi, yüz değerin tamamını geri alır. Standart bir tahvilin temel özellikleri şunlardır:

- Kupon Oranı: Bazı tahviller, kupon oranı olarak da adlandırılan bir faiz oranına sahiptir ve bu oran tahvil sahiplerine genellikle altı aylık dönemlerle ödenir. Bu sabit getiri, tahvil vade sonuna kadar devam eder.

- Vade Tarihi: Her tahvilin belirlenmiş bir vade tarihi vardır; bu tarih kısa vadeden uzun vadeye değişebilir. Vade geldiğinde, tahvili ihraç eden kuruluş yatırımcıya yüz tutarı iade eder. Kurumsal tahviller genellikle $1.000 nominal değere sahiptir; devlet tahvilleri ise $10.000 yüz değere sahip olabilir ve bu, yatırılan ana para veya alış fiyatından farklıdır.

- Mevcut Fiyat Dinamikleri: Tahvilin cari fiyatı, geçerli faiz oranlarına bağlıdır. Yatırımcılar bir tahvili nominal fiyatında (par), altında veya üzerinde satın alabilir. Faiz oranlarındaki yükseliş tahvil değerinde düşüşe neden olur ve tahvil iskonto (nominalin altında) ile işlem görür. Vadede, tahvil sahipleri satın alma fiyatından bağımsız olarak tahvilin tam yüz değerini alır.

Tahvil Değerlemesi Uygulamada

Sermaye piyasaları ortamında tahvillerin karmaşık dinamiklerini anlamak, hem yatırımcılar hem de analistler için zorunludur. Bu, hisse senedi analizine benzer şekilde bir tahvilin portföy uygunluğunu değerlendirmeye yardımcı olur.

Tahvil değerlemesi esasen, bir tahvilin beklenen gelecekteki kupon ödemelerine atfedilen bugünkü değerin hesaplanmasını içerir. Teorik adil değer, bu ödemelerin gelecekteki değerlerinin uygun bir iskonto oranı kullanılarak bugüne indirgenmesiyle elde edilir; bu iskonto oranına genellikle vade sonu getirisi (Yield to Maturity - YTM) denir. Bu getiri, yatırımcının her kupon ödemesini sabit bir faiz oranında yeniden yatırdığında vadeye kadar elde edeceği getiriyi temsil eder. Hesaplamada tahvilin fiyatı, nominal değeri, kupon oranı ve vade süresi gibi faktörler dikkate alınır.

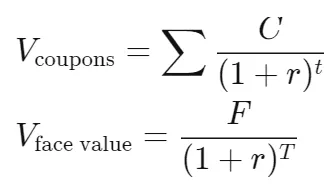

Kupon Tahvili Değerlemesi: Formül

Bir kupon tahvilinin değerinin değerlendirilmesi, yıllık veya altı aylık kupon ödemesi ile nominal değerinin birleştirilmesini gerektirir. Hesaplama aşağıdaki formül kullanılarak yapılır:

where:

- C = future cash flows, that is, coupon payments

- r = discount rate, that is, yield to maturity

- F = face value of the bond

- t = number of periods

- T = time to maturity

Örnek vermek gerekirse, yıllık %5 faiz oranına sahip ve yarıyıl bazında faiz ödemesi yapan, 2 yıl sonra vadesi dolan bir şirket tahvilinin değerini hesaplamak istediğimizi varsayalım; anapara ödenecektir. Ayrıca Vade Sonu Getirisi'nin (YTM) %3 olduğunu kabul edelim:

- F = Kurumsal tahvil için $1.000

- Coupon rateannual = %5, dolayısıyla Coupon ratesemi-annual = %5 / 2 = %2,5

- C = %2,5 x $1000 = dönem başına $25

- t = 2 yıl x 2 = yarıyıllık kupon ödemeleri için 4 dönem

- T = 4 dönem

- r = yarıyıl bileşikleme için YTM %3 / 2 = %1,5

- Yarıyıllık ödemelerin bugünkü değeri = 25 / (1.015)^1 + 25 / (1.015)^2 + 25 / (1.015)^3 + 25 / (1.015)^4 = 96.36

- Yüz değerin bugünkü değeri = 1000 / (1.015)^4 = 942.18

Dolayısıyla, tahvilin değeri $1,038.54 olur.

Sıfır Kuponlu Tahviller: Değerlemeyi Basitleştirmek

Geleneksel tahvillerin aksine, sıfır kuponlu tahviller vadeleri süresince yıllık veya altı aylık kupon ödemeleri yapmazlar. Bu tahviller genellikle nominal değerlerine kıyasla önemli bir iskonto ile ihraç edilir. Satın alma fiyatı ile nominal değer arasındaki fark yatırımcının kazanmış olduğu faizi temsil eder.

Sıfır kuponlu bir tahvilin değerini hesaplamak için tek gereken, yüz değerinin bugünkü değerini hesaplamaktır. Önceki örnekten devam edersek, yüz değeri $1.000, YTM %3 ve vadesi 2 yıl olan bir sıfır kuponlu tahvilin değeri $1.000 / (1.03)^2 = $942.59 olur.

Değerleme Yöntemlerini Karşılaştırma: Tahviller vs. Hisseler

Hisseler ve tahviller her ikisi de iskonto edilmiş nakit akışı analizine tabi tutulurken, süreç farklılık gösterir. Hisselerin aksine tahviller, vade tarihinde geri ödenecek bir anapara bileşeni ile birlikte kupon (faiz) bileşenine sahiptir. Tahvil değerlemesi, her bir bileşenin bugünkü değerinin hesaplanıp birleştirilmesini içerir.

Tahvil Fiyat Farklarını Etkileyen Faktörler

Bir tahvilin yüz değeri ile piyasa değeri arasındaki farklılıklar yaygındır. Bu farklılığa katkıda bulunan birçok faktör vardır; faiz oranlarındaki dalgalanmalar, bir şirketin kredi notundaki değişiklikler, vade süresi, çağrı hakları veya diğer gömülü opsiyonların varlığı ve tahvilin teminat yapısı bunlar arasındadır. Bu dalgalanmalara rağmen, tahvilin vadesinde her zaman nominal değeriyle itfa edildiği unutulmamalıdır.

Faiz Oranı Dinamikleri: Tahvil Fiyatlarıyla Ters İlişki

Sabit kuponlu tahviller için tahvil fiyatları ile faiz oranları arasındaki ilişki ters yöndedir. Faiz oranları yükseldiğinde, sabit %5 kuponun cazibesi özellikle mevcut %6 veya %7 oranları ile karşılaştırıldığında azalır. Yeni ihraç edilen %7 getiri sağlayan bir tahvile kıyasla mevcut %5 kuponlu tahvilin cazibesini eşitlemek için tahvil iskontolu fiyattan işlem görmelidir. Buna karşılık, faiz oranları %4 veya %3'e düşerse, %5 kuponun cazibesi artar ve tahvil, daha düşük kuponlu yeni tahvillere göre primli işlem görür.

Duration'ın Tahvil Değerlemesine Etkisini Anlamak

Tahvil değerlemesinde odak, vade sonuna kadar tutma perspektifiyle iskonto edilmiş nakit akışlarının net bugünkü değerinin değerlendirilmesindedir. Buna karşılık duration, bir tahvilin fiyatının faiz oranlarındaki %1'lik bir değişikliğe karşı duyarlılığını ölçer. Diğer faktörler sabitken daha uzun vadeli tahviller doğal olarak daha yüksek durationa sahiptir. Ayrıca, daha uzun vade, iskonto edilecek daha fazla sayıda gelecekteki nakit akışı anlamına gelir ve bu da uzun vadeli tahvillerin net bugünkü değeri üzerinde iskonto oranı değişikliklerinin etkisini artırır.

Dönüştürülebilir Tahvillerin Değerlemesi: Kapsamlı Bir Analiz

Hisseye dönüştürme seçeneği içeren dönüştürülebilir tahviller, altta yatan hisse senedi fiyatındaki dalgalanmalar, dönüşüm oranı ve faiz oranlarının potansiyel hisse senetleri üzerindeki etkisi gibi çeşitli faktörler göz önünde bulundurularak değerlenir. Temelde, dönüştürülebilir tahvilin değeri, düz tahvil değerinin ve içsel dönüştürme opsiyonunun değerinin birleşimidir.

Sonuç

Tahvil değerlemesi, bir tahvilin teorik adil değeri veya nominal değerini belirlemek için hayati bir yöntemdir. Bu süreç, beklenen gelecekteki kupon ödemelerinin ve vade sonundaki yüz değerinin bugünkü değerlerinin hesaplanmasını içeren karmaşık hesaplamaları içerir. Yatırımcıların faiz oranları, kredi notları ve vade süresi gibi faktörleri değerlendirirken tahvil yatırımlarının uygulanabilirliğini analiz etmeleri için bu süreç temel öneme sahiptir. Tahvil değerlemesinin nüanslarını anlamak, yatırımcıların portföyleri hakkında bilinçli kararlar almalarını sağlar.